تعدیلات سنواتی چیست؟ نحوه ثبت نمودن تعدیل سنواتی در دفاتر

۷ دقیقه برای مطالعه

تعدیلات سنواتی چیست؟

تعدیلات سنواتی در واقع شامل اشتباهات حسابداری، روشهای حسابداری و رویههای حسابداری میگردد. تعدیلات سنواتی در واقع اقلامی است که مربوط به سنوات قبل هستند و در حساب تعدیل مانده سود و زیان انباشته ابتدای دوره بعد منظور میگردد و با توجه به ماهیت رویداد اتفاق افتاده، میتواند بدهکار یا بستانکار باشند. تعدیلات سنواتی ممکن است در اثر تغییر در رویه حسابداری یا اصلاح اشتباه ایجاد گردد. در این مقاله به موضوع تعدیل سنواتی پرداخته شده است.

با همکاری در فروش محصولات هوفر، درآمد میلیونی آسان و مطمئن را تجربه کنید !

سرفصل ها

تعریف تعدیل سنواتی

کاربرد تعدیل سنواتی

دلایل رخ دادن تعدیلات سنواتی چیست؟

علت استفاده از تعدیل سنواتی

زمان انجام تعدیلات سنواتی چه زمانی است؟

انواع تعدیلات سنواتی

طبقه بندی تعدیلات حسابداری از دیدگاه نوع حسابهای قابل تعدیل:

نحوه ثبت نمودن تعدیلات سنواتی در دفاتر

مزایای تعدیل سنواتی چیست؟

معایب تعدیل سنواتی چیست؟

مالیات تعدیلات سنواتی به چه شکل است؟

نحوه محاسبه مالیات تعدیلات سنواتی به چه نحو است؟

موارد مهم در رابطه با تعدیل سنواتی

نقش حسابداری در تعدیلات سنواتی

نقش نرم افزارهای حسابداری جهت ثبت تعدیلات سنواتی

تعریف تعدیل سنواتی

معنی کلمه تعدیل در حسابداری، اصلاح و به روز رسانی اسناد و مدارک حسابداری است، تعدیل حسابها معمولا در انتهای دوره مالی و با هدف ارائه صورتهای مالی دقیق انجام میگردد. تعدیل سنواتی، عبارت از تعدیل اقلام مربوط به سنوات قبل است که در مانده حساب سود(زیان) انباشته ابتدای دوره جدید لحاظ میگردد.

به طور کلی تعدیلات سنواتی، شامل سندهای اصلاحی هستند که حسابداران برای اصلاح مانده سود و زیان انباشته اقدام به صدور آن مینمایند. بدین معنا که در صورتی که شما به عنوان یک حسابدار به صادر کردن یک سند اصلاحی جهت ارقام با اهمیت نظیر درآمدها و هزینهها نیاز داشته باشید، به کمک ثبت نمودن تعدیلات سنواتی، مانده حساب سود و زیان انباشته را به ظرفیت برخی حسابهای ترازنامهای، بدهکار و بستانکار میکنید. در اصل تعدیلات سنواتی، تعدیلاتی با اهمیت و مهمی هستند که به سنوات قبلی مربوط میگردند و در زمان تغییر در رویه حسابداری یا اصلاح اشتباه کاربرد دارند. لازم است به این نکته توجه گردد که هر حسابداری برای هرگونه اصلاحی که انجام میدهد، میبایست سند داشته باشد. اگر شما اصلاح خود را بدون ثبت سند انجام دهید، دفاتر شما توسط اداره دارایی پذیرفته نمیگردد. برای کسب اطلاعات بیشتر در خصوص شیوه تهیه صورت سود و زیان به مقاله ذیل مراجعه نمایید:

صورت سود و زیان چیست؟

کاربرد تعدیل سنواتی

کاربرد تعدیلات سنواتی بدین شکل است که به عنوان مثال یکی از هزینههای سال ۱۴۰۰ را یادتان رفته است ثبت نمایید و قصد دارید آن را در سال ۱۴۰۱ثبت کنید، از آن جا که هر هزینه میبایست در سال مالی خود ثبت گردد و سال مالی ۱۴۰۰ بسته شده است، بنابراین مجبور به ثبت آن در سال ۱۴۰۱ خواهید بود که ثبت آن به شکل زیر خواهد بود:

سود و زیان انباشته- تعدیل سنواتی ( ستون بستانکار)

بانک یا صندوق( ستون بستانکار)

دلایل رخ دادن تعدیلات سنواتی چیست؟

اصلاح کردن اشتباهات

تغییر رویه

نادیده گرفتن یک واقعیت

علت استفاده از تعدیل سنواتی

اصلاح نمودن حسابها به دلیل وقوع اشتباهاتی مانند اشتباهات محاسباتی، حسابداری و سایر خطاها

اصلاح نمودن حسابها به دلیل تغییر در روشها یا رویههای حسابداری یک مجموعه

زمان انجام تعدیلات سنواتی چه زمانی است؟

زمان انجام اصلاح نمودن حسابها جهت تعدیل سنواتی، به زمان کشف اشتباهات و یا تصمیم به تغییر رویه حسابداری بستگی دارد. به دلیل آنکه تعدیل حسابها به طور مستقیم بر روی سود و زیان یک مجموعه تاثیرگذار است، تاخیر بی جهت در اعمال نمودن تغییرات، بدون شک مجموعه را با چالشهای بزرگی روبرو خواهد نمود.

انواع تعدیلات سنواتی

طبقه بندی تعدیلات حسابداری از دیدگاه زمان:

تعدیلات مربوط به سال مالی قبل

تعدیلات مربوط به سالهای مالی قبل از سال مالی گذشته

طبقه بندی تعدیلات حسابداری از دیدگاه نوع حسابهای قابل تعدیل:

تعدیل سنواتی حسابهای دائمی

تعدیل سنواتی حسابهای موقتی

نحوه ثبت نمودن تعدیلات سنواتی در دفاتر

در صورتی که فراموش کرده باشید که وام دریافتی در سنوات گذشته را در ثبتهای مربوط به آن سال لحاظ نمایید، جهت اصلاح نمودن آن لازم است که در دفاتر مالی سال جاری ثبت را به این صورت انجام دهید.

بدهکار- تعدیلات سنواتی

بدهکار- پیش پرداخت بهره سنواتی

بستانکار- پیش پرداخت بهره سنواتی

مزایای تعدیل سنواتی چیست؟

از تعدیل سنواتی میتوان جهت تصمیم گیری صحیح بازار سرمایه استفاده نمود، این در حالی است که اگر از اطلاعات موجود در آن به درستی کمک گرفته نشود بالعکس تاثیری منفی بر بازار سرمایه و تصمیم گیری سرمایهگذاران خواهد داشت.

محتوای اطلاعاتی تعدیل سنواتی در دورههای قبلی میتواند مبنایی جهت تصمیم گیریهای اقتصادی باشد.

وجود تعدیل سنواتی و تغییر رویه نشانگر وجود تحریف با اهمیت اساسی در صورتهای مالی گذشته است.

معایب تعدیل سنواتی چیست؟

تعدیل سنواتی میتواند منجر به ایجاد فضای بی اعتمادی در بازار سرمایه گردد.

ارائه تعدیل سنواتی در دورههای متوالی میتواند به اعتبار شرکت صدمه وارد نماید.

تعدیل سنواتی منجر به تخصیص و توزیع ناکارآمد ثروت در جامعه و کاهش میزان اعتماد مردم و بازارهای سرمایه میگردد.

یکی دیگر از معایب تعدیل سنواتی تاثیر سوء آن بر اعتبار حرفه حسابرسی است.

زمانی که صورتهای مالی دورههای گذشته به خاطر اشتباهات حسابرسان به بررسیهای جدید نیاز داشته باشد موجب کم رنگ شدن اعتماد مردم به حسابرسان مستقل میگردد.

مالیات تعدیلات سنواتی به چه شکل است؟

با توجه به اینکه جدیدا صورتهای مالی تحت عنوان مالیات پرداختنی قبول خواهند شد، این خود نشان دهنده ضرورت انجام تعدیلات سنواتی است، زیرا که در صورت اعمال برخی از رویدادهای متاثر از سالهای قبل در حسابهای سال جاری، احتمال بررسی دفاتر از سوی اداره دارایی وجود دارد.

تعدیلات سنواتی

نحوه محاسبه مالیات تعدیلات سنواتی به چه نحو است؟

از آن جا که حسابهای تعدیلات سنواتی میتوانند بدهکار یا بستانکار باشند، مأموران سازمان امور مالیاتی میبایست آن را طبق مقررات معین شده مورد بررسی قرار دهند. باتوجه به مواد قانونی ١۴٧ و ١۴٨ قانون مالیاتهای مستقیم، اقلام مربوط به هزینههای سنوات، با شرط اینکه مربوط به درآمدهای مشمول معافیت مالیاتی یا مالیات مقطوع نباشند یا اینکه درآمد مشمول مالیات سال به روش علیالراس تعیین نگردیده باشد، منجر به کاهش درآمد مشمول مالیات ابزاری نخواهند شد، و به درآمد مشمول مالیات عملکرد مورد رسیدگی اضافه خواهد شد، لذا در صورتی که بخشی از درآمدهای سال مربوط به معافیت یا مشمول مالیات مقطوع بوده باشد هزینهها نسبت به درآمدها با رعایت مقررات تسهیم میگردند. علاوه بر آن، اقلامی که مربوط به برگشت از فروش یا تخفیفات و اصلاحات فروش هستند، مشروط بر اینکه مربوط به درآمدهای معاف یا مشمول مالیات مقطوع نباشند، برگشت و به درآمد مشمول مالیات عملکرد مورد رسیدگی اضافه خواهند گردید.

موارد مهم در رابطه با تعدیل سنواتی

در صورتی که اقلام بستانکار حساب تعدیلات سنواتی مربوط به برگشت هزینه سنوات قبل باشد و در سال مربوط به عنوان هزینه قابل قبول مالیاتی پذیرفته شده باشد، به درآمد مشمول سال مورد رسیدگی اضافه خواهد شد.

اقلام بدهکار حساب تعدیلات سنواتی هیچ تاثیری بر درآمد مشمول مالیات دوره رسیدگی نخواهد داشت.

اقلام بستانکار مربوط به حساب درآمد تعدیلات سنواتی، اگر در سال مربوط به درآمد مشمول مالیات از طریق رسیدگی به دفاتر تعیین گردند و هزینههای مربوط با اقلام درامدی مذکور در آن سال به عنوان هزینه قابل قبول مالیات پذیرفته شده باشد، کل درآمد لحاظ شده در بستانکار حساب تعدیلات سنواتی به درآمد مشمول مالیات سال مورد رسیدگی اضافه خواهد شد.

نقش حسابداری در تعدیلات سنواتی

تعدیلات سنواتی زمانی در اسناد حسابداری مورد استفاده قرار میگیرد که لازم به ثبت نمودن حسابی از دوره مالی قبل باشد یا اینکه نیاز به شناسایی هزینه، سود و زیان دوره قبل باشد.

میتوان در حسابداری از تعدیلات سنواتی به عنوان سند اصلاحی استفاده نمود.

تعدیلات سنواتی در حسابداری، به دلیل تغییر در رویه حسابداری و یا اصلاح اشتباهات حسابداری در دوره های گذشته شناسایی و ثبت می شود.

این تعدیلات باعث تعدیل سود و زیان انباشته می گردد و همچنین باعث می شود اقلام مقایسهای در صورتهای مالی حسابداری مجددا ارائه شود.

علاوه بر این تعدیلات سنواتی در یک ثبت حسابداری نشان میدهد که ثبتهای حسابداری مربوط به این دوره نبودهاند و به دورههای گذشته مرتبط هستند.

نقش نرم افزارهای حسابداری جهت ثبت تعدیلات سنواتی

از آن جا که بررسی و تنظیم نمودن سندهای حسابداری یا همان صورت مالی شرکتها بسیار مهم است، چرا که کاربرد هر کدام تنها زمانی مفید است که به صورت واقعی و با اعداد و ارقام صحیح پر شده باشند، لذا یکی از نکات مهم که باید زمان تنظیم صورتهای مالی در نظر گرفته شود، ثبت تعدیلات سنواتی است. استفاده و کمک گرفتن از نرم افزارهای حسابداری به سریعتر شدن فرایند ثبت تعدیل سنواتی و تنظیم انواع صورتهای مالی کمک شایانی مینماید.

نرم افزار حسابداری آنلاین هوفر

سخن پایانی

یکی از مهمترین ابزارها جهت اصلاح نمودن اشتباهات حسابها، تعدیلات سنواتی است که میتواند منجر به سود یا زیان یک مجموعه گردد. با به کار گیری صحیح این ابزار و به روز رسانی نمودن حسابها جهت تهیه نمودن صورتهای مالی دقیق، میتوان به یک مجموعه اقتصادی بسیار کمک نمود.

عنوان یک رکن اساسی، مدیریت و ثبتاسناد دریافتنی و پرداختنی در حسابداری و ضبط وضعیت چکها را به عهده دارد. درصورتیکه فرایند دریافت و پرداخت بهصورت مدتدار و تعهد طرفهای مقابل و شرکت به همدیگر باشد، از راه اسناد دریافتنی و پرداختنی مختلف صورت میگیرد. در واقع این اسناد همان اسناد مدتدار خزانهداری در حسابداری است.

همانطور که مشاهده کردید، موضوعی که در این مقاله میخواهیم به بررسی آن بپردازیم، ثبتاسناد دریافتنی و پرداختنی در حسابداری است. این عملیات مهم در حسابداری خزانهداری انجام میشود. جهت کسب آگاهی بیشتر درباره اسناد دریافتنی، اسناد پرداختنی و نحوه ثبت آنها در خزانهداری، در ادامه با ما همراه باشید.

تعریف اسناد دریافتنی

به چکها و اسنادی، اسناد دریافتنی میگویند که یک فرد حقوقی یا حقیقی در ازای طلب خود از دیگران و یا خدمات ارائه شده دریافت میکند. فرد دریافتکننده مبلغ بدهی یا خدمات میبایست مبلغ موردنظر را در تاریخ مشخصی به طرف مقابل پرداخت کند. در واقع اسناد دریافتنی همان چکهایی هستند که شما از اشخاص دیگر دریافت میکنید.

در هنگام سررسید، این اسناد باید از بانک برداشت و در صورت عدم وجود مبلغ در حساب صادرکننده چک، عودت شوند. پیش از سررسید اسناد دریافتنی میتوان آن را به فرد دیگری واگذار نمود. بهعبارتدیگر آن را خرج کرد.

در قالب یک بیان سادهتر مدارک رسمی که پیگرد قانونی برای وصول را تسهیل کرده و بهصورت کتبی دال بر وجود مطالبات در اختیار میگذارند، اسناد دریافتنی تلقی میشوند. ماده ۱۲۸۴ قانون مدنی اسناد دریافتنی را اینگونه تعریف میکند:

هر نوشتهای که در مقام دفاع یا دعوی قابل استناد باشد.

ماده ۱۲۸۴ قانون مدنی

اسناد دریافتنی در کشورهای توسعهیافته انواع گوناگونی دارد. چکها مهمترین نوع اسناد دریافتنی هستند.

اسناد پرداختنی

از دیگر اسناد مدتدار خزانهداری در حسابداری میتوان به اسناد پرداختنی اشاره کرد. منظور از اسناد پرداختنی اسنادی است که بهواسطه دریافت خدمات و کالا برای تحویل، از طرف یک شرکت به افراد دیگر صادر میشود. در واقع به تعهدات ایجاد شده در ازای دریافت خدمات بدهی، کالا و یا اخذ وجه نقد، اسناد پرداختنی میگویند.

بهطورکلی چکهای صادر شده از حساب بانکی شرکتها و افراد در وجه دیگران، اسناد پرداختنی تلقی میشوند. پرداخت این دسته از اسناد در حسابداری میتواند به دلایل مختلفی مانند خرید کالا و مواد، پرداخت مالیات و پرداخت اجاره انجام شود.

در شرایطی که فرد بابت بدهی خود به طلبکار هیچ سندی ارائه نمیدهد، حساب پرداختنی میگویند. ازآنجاییکه بدهیها، ماهیت بستانکاری دارند، حساب اسناد دریافتنی نیز دارای ماهیت بستانکاری هستند. اسناد پرداختنی نمایانگر میزان تعهدات شرکت که ناشی از خرید خدمات و کالا، است.

تفاوت حسابهای دریافتنی با اسناد دریافتنی

همانطور که در گفتار قبل اشاره کردیم در اسناد دریافتنی فردی که بدهی دارد، بابت آن به واحد تجاری اوراقی میدهد. درحالیکه شخص بدهکار در حسابهای دریافتنی به واحد تجاری هیچگونه اوراقی تحویل نمیدهد. احتمال وصول مطالبات در حسابهای دریافتنی کمتر از اسناد دریافتنی است. اسناد دریافتنی را میتوان در دو دسته اسناد دریافتنی نزد صندوق و در جریان وصل نزد بانک طبقهبندی نمود.

ثبتاسناد دریافتنی و پرداختنی به چه شکلی است؟

در این قسمت به شکل مجزا نحوه ثبت این اسناد را توضیح میدهیم:

الف) ثبتاسناد دریافتنی

هنگام ثبت نمودن اسناد دریافتنی، پرداختکننده، بستانکار و حساب اسناد دریافتنی (که در اینجا دریافتکننده محسوب میگردد) بدهکار خواهد شد. اسناد دریافتنی بعد از استعلام از بانک، یا واگذار میشوند و یا به پرداختکننده باز میگردانند. واگذاری چک یا به شخص است و یا به بانکها. به واگذاری چک به اشخاص، خرج چک میگویند. چک واگذار شده به بانکها نیز، یا برگشت میخورد و یا وصول میشود.

نحوه ثبت چک خرج شده

اگر چک یا سند دریافتنی خرج شود، شخص حقوقی یا حقیقی گیرند چک، بدهکار و اسناد دریافتنی بستانکار، به شمار میرود. جهت ثبت سند واگذاری اسناد دریافتنی، عموماً یک حساب تحت عنوان «اسناد در جریان وصول» در حسابداری خزانه باز شود. هنگام برگشتخوردن و یا وصول چک از طرف بانک، بستانکار و در زمان تحویل چک به بانک باید بدهکار شود. وقتهایی که این حساب بستانکار میشود، حساب اسناد دریافتنی بستانکار خواهد شد و بر عکس.

ثبت حسابداری چک برگشتخورده

همانطور که از قبل اشاره کردیم، وقتی یک چک برگشت بخورد شخص حقوقی یا حقیقی ارائهدهنده چک، بدهکار و حساب «اسناد در جریان وصول» بستانکار میشود.

اسناد دریافتنی در جریان وصول

در این سندها، حساب «اسناد در جریان وصول» بستانکار و حساب بانکی دریافتکننده چک، بهعنوان بدهکار ثبت خواهند شد.

ب) ثبت اسناد پرداختنی

برای ثبت سند چکی که از سوی یک شرکت صادر میشود، باید اشخاص حقوقی یا حقیقی، حساب صندوق یا تنخواه بهعنوان دریافتکننده و بانک یا حساب اسناد پرداختنی، بهعنوان پرداختکننده لحاظ شوند.

ثبت سند وصول اسناد پرداختنی

هنگام وصول چکی که در وجه افراد دیگر کشیده شده، باید برای آن یک سند در خزانهداری ثبت شود. در این شرایط، حساب بانک پرداختکننده، بستانکار و حساب اسناد پرداختنی، بدهکار خواهد شد.

سند ابطال پرداخت

سند ابطال پرداخت، از دیگر اسناد مدتدار خزانهداری در حسابداری به شمار میرود. درصورتیکه یک چک برگشت بخورد، این اسناد مدتدار صادر میشوند. جهت صدور سند ابطال پرداخت، ابتدا باید نام بانک پرداختکننده، دریافتکننده چک و از همه مهمتر صندوقی که قرار است ابطال چک در آن انجام شود، مشخص نماییم. بهاینترتیب میتوانیم هر زمان که بخواهیم به لاشه چک دسترسی پیدا کنیم و بدانیم کجا است. تحت این وضعیت، حساب اسناد پرداختنی، بدهکار و حساب دریافتکننده پول، بستانکار تلقی میشود.

تعریف و تغییر اسناد مدتدار

به دنبال رویدادهای مالی و اقتصادی که در هر شرکت اتفاق میافتد، اسناد دریافتنی و پرداختنی (همان اسناد مدتدار خزانهداری در حسابداری) به تغییراتی که باید در بخش حسابداری شرکت اعمال گردد، دچار میشود. با توجه به اصول حسابداری، نباید تغییری روی سند حسابداری اعمال شود. فقط میتوان یک سند اصلاحی جدید ایجاد و تعریف نمود. در بسیاری از موارد هنوز اصلاح مستقیم بدون صادرکردن سند جدید، مشاهده میشود. این روش بههیچعنوان پیشنهاد نمیشود.

تنها کاری که برای صدور سند اصلاحی باید انجام دهید، صدور سند قبلی برای تصحیح اعداد موردنظر است. کافی است در انتهای سند، تاریخ سند مربوطه و این که بابت اصلاح کدام سند صادر شده، قید شود. اصلاح راحتتر سند و این موضوع که هیچ اثری از اشتباه باقی نمیماند، بارزترین مزایای روش اصلاح مستقیم است.

از معایب این روش میتوان به فراهمشدن زمینه تغییر و سوءاستفاده حسابها اشاره داشت. در این راستا باید گزارشهای تهیه شده با فرض سند اشتباه گذشته، مجدداً اصلاح شوند. درصورتیکه اشتباهات چند مرتبه تکرار شوند، پس از تهیه و تغییرات گزارش نهایی، تشخیص علت تغییر نتایج گزارشها، کمی گیجکننده و سخت میشود و این مورد دیگری از معایب روش اصلاح مستقیم است.

روش اصلاح غیرمستقیم که با صدور سند اصلاحی جدید به همراه است و همچنین پایبندی بیشتری به اصول حسابداری وجود دارد. در نتیجه گزارشها تهیه شده همواره بهروز بوده و احتمال سوءاستفاده کمتر است.

نکات مرتبط با چک و نحوه ثبت آنها

در این قسمت به سؤالات پرتکراری که در زمینه چک پرسیده میشود، پاسخ دادیم. اگر سؤالی دیگری در این زمینه داشتید، در قسمت کامنت برای ما یادداشت کنید.

نحوه استفاده از چکها در معاملات امروزی به چه صورت است؟

در معاملات امروزی، بیشتر از پول نقد، از چکها استفاده میکنند. این نوع از معاملات در حسابداری، یک نوع بدهی محسوب میشود که فرد بدهکار موظف به پاسکردن، این چک بوده و بایستی در ازای آن مبلغی پرداخت کند.

آیا چکهای دریافتی از معاملات، در سیستم حسابداری شرکتها به ثبت میرسند؟

کلیه چکهای دریافتی از مشتریها، در نرمافزار چک و بانک که در سیستم حسابداری همه شرکتها وجود دارد، ثبت میشوند.

چه مواردی را باید در چکها ثبت نمود؟

مبلغ، شماره و تاریخ چک، نام صادرکننده و نام شعبه مواردی هستند که ثبت آنها در چکها ضروری است.

نقدکردن چک، در سیستم حسابداری به چه صورت است؟

بعد از نقد نمودن چک، مبلغ آن باید وارد صندوق شده و بهصورت موجودی اسناد دریافتنی، نقد و بانک و حسابها در صندوق ثبت گردند.

آیا هنگامی که چک در یک حساب خوابانده میشود باید در سیستم حسابداری هم ثبت شود؟

پاسخ این سؤال، بله است. حتی زمانی که یک چک قار است بهحساب خوابانده شود، باید در سیستم حسابداری به ثبت رسیده و طبق فرایند زیر در سیستم صادر شود:

حسابها و اسناد دریافتنی/ اسناد دریافتنی نزد صندوق * اسناد دریافتنی در جریان وصول

عودت چک چگونه صورت میگیرد؟

بنا به هر دلیلی همچون فسخ معامله، عدم موجودی و غیره، اگر چک دریافتی به صادرکننده آن بازگردانده شود، بر عکس مراحل دریافت چک، در سیستم حسابداری ثبت میشود.

واگذاری چک به اشخاص دیگر (خرج چک) چگونه در سیستم حسابداری ثبت میشود؟

اگر شخص طلبکار، به فرد دیگری بدهکار باشد و چک دریافتی را به او تحویل دهد، میبایست در سیستم حسابداری ثبت شود. ثبت آن بهاینترتیب است:

اسناد پرداختنی و حسابهای تجاری بستانکاران تجاری حسابها

اسناد دریافتنی نزد صندوق

چک دریافتی وصول شده، چگونه در سیستم به ثبت میرسد؟

هروقت بعد از بهحساب خواباندن، یک چک پاس و بهحساب ریخته شود، باید به ترتیب زیر در سیستم حسابداری ثبت شود:

موجودی نقد و بانک حسابها

بانکها و اسناد دریافتنی اسناد دریافتنی در جریان وصول

سؤالات متداول

اسناد دریافتنی چه اسنادی را شامل میشوند؟

چکهای که شرکت بهازای طلبکاربودن و یا انجام خدمات دریافت میکند، اسناد دریافتنی تلقی میشوند. در واقع این اسناد اوراقی هستند که تعهدات بلندمدت و کوتاهمدت، در قبال پرداخت آنها، داده میشود.

نحوه استفاده از چکها در معاملات امروزی به چه صورت است؟

در معاملات امروزی، بیشتر از پول نقد، از چکها استفاده میکنند. این نوع از معاملات در حسابداری، یک نوع بدهی محسوب میشود که فرد بدهکار موظف به پاسکردن، این چک بوده و بایستی در ازای آن مبلغی پرداخت کند.

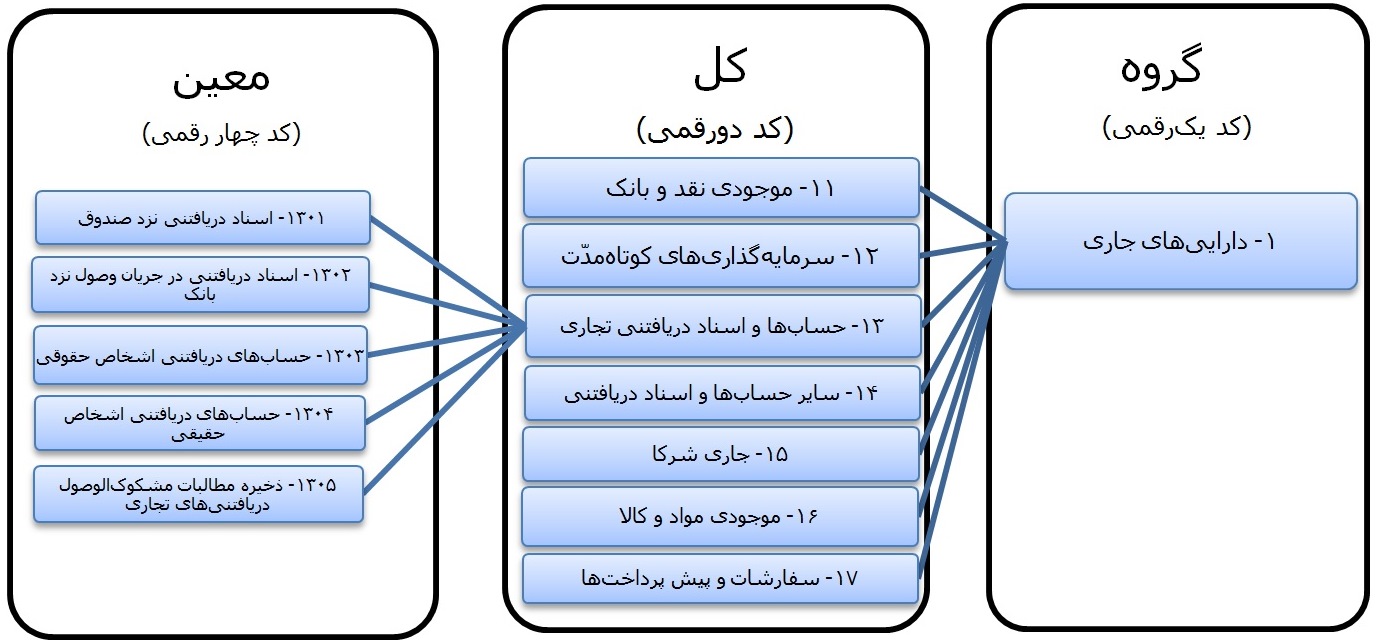

در این مقاله به بررسی حساب داراییهای جاری – حسابها و اسناد دریافتنی تجاری- اسناد تجاری نزد صندوق (کد1-13-1301) و اسناد در جریان وصول نزد بانک (کد 1-13-1302) میپردازیم، و دربارهی تعریف حسابها، ماهیّت آنها، و نحوهی بستن حساب در پایان سال مالی، توضیحهایی ارائه میشوند.

• تعریف «حسابها و اسناد دریافتنی تجاری»: تصویر شمارهی ۱: کدینگ حساب «حسابها و اسناد دریافتنی تجاری» تا سطح معین

همچنانکه در تصویر شمارهی ۱ نشان داده شده است، کد ۱3 از گروه حساب داراییهای جاری را به «حسابها و اسناد دریافتنی تجاری» اختصاص دادهایم و این حساب نیز در سطح معین زیرشاخههای اسناد دریافتنی نزد صندوق، اسناد دریافتنی درجریان وصول نزد بانک، حسابهای دریافتنی (بدهکاران) اشخاص حقوقی، حسابهای دریافتنی (بدهکاران) اشخاص حقیقی، و ذخیرهی مطالبات مشکوکالوصول دریافتنیهای تجاری را دارد. *** مطالباتی که هر واحد تجاری در راستای فعّالیّت تجاری خود (موارد فعالیت هر شرکت در زمان ثبت آن مشخّص، و در اساسنامه و روزنامهی رسمیْ قید میشود) در جریان ارائهی خدمات یا فروش کالا، از اشخاص یا شرکتهای دیگر دارد را در حساب «حسابها و اسناد دریافتنی تجاری» ثبت و نگهداری میکنند.

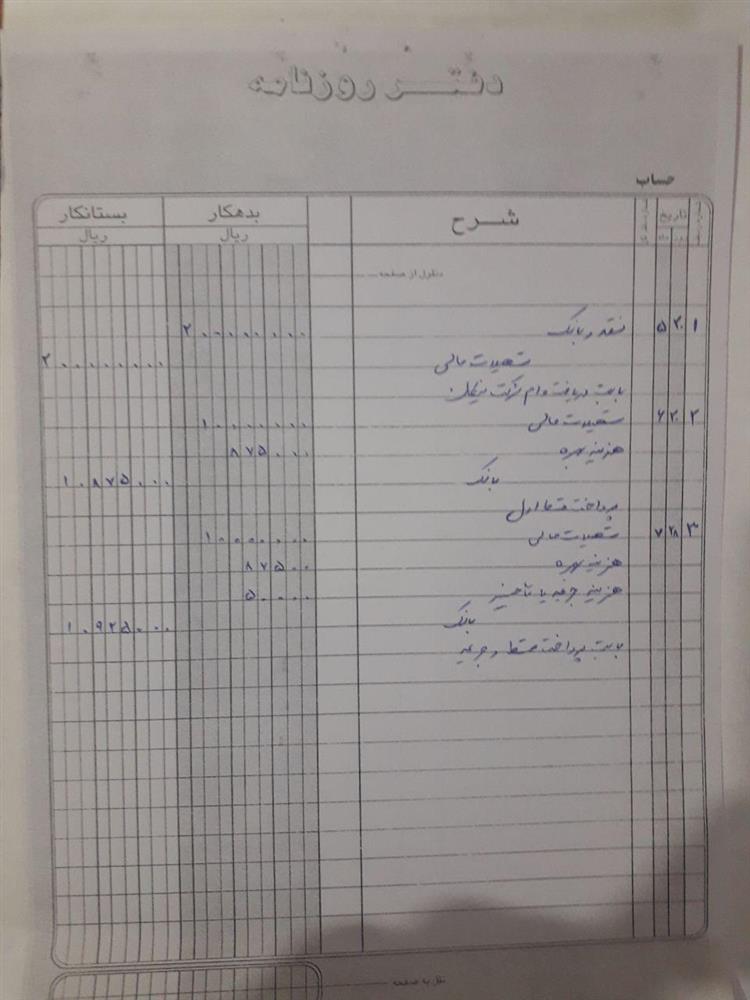

• اسناد دریافتنی نزد صندوق - کد1301: آن دسته از مطالبات شرکت که طیّ چک تسویه شدهاند و فعلاَ قابلیّت تبدیل شدن به پول نقد را ندارند در حساب اسناد تجاری نگهداری و ثبت میکنند. چکهای دریافتشده از مشتریان، که تا زمان سررسید آن در گاوصندوق شرکت نگهداری میشوند، را در حساب «اسناد دریافتنی نزد صندوق» شناسایی میکنند. *** برخی شرکتها چکهای روز دریافتشده از مشتریان را در حساب «وجوه در راه» که زیرشاخهی حساب «موجودی نقد و بانک» است، ثبت میکنند و فقط چکهای مدّتدار را در حساب «اسناد دریافتنی نزد صندوق» میآورند. با وجود اینکه این روشْ دقیقتر است، امّا من بدلیل اینکه تا زمان پاس شدن چک نمیتوان روی مبلغ آن حساب کرد، در سرفصل حسابهایی که تنظیم کردهام، تمام چکهای دریافتشده که در گاوصندوق نگهداری میکنم را تا زمان وصول، در حساب «اسناد دریافتنی نزد صندوق» شناسایی میکنم. *** حتماً اسناد دریافتنی چه بصورت چک روز و چه چک مدّتدار، را در حسابداری خود ثبت کنید! *** بهیچوجه چک دریافتشده را در حساب بانک ثبت نکنید! حتّی اگر چک روز باشد. زیرا ممکن است در همان روز پاس نشود و حساب بانکی به مغایرت بخورد. *** هر وقت چک دریافتشده نقد شد و مبلغ آن به حساب بانکی شرکت واریز شد، میتوانید بانک را بدهکار کنید و اسناد دریافتنی را بستانکار. مثال: در تاریخ 22/09/99 مشتری شرکت، «آقای احمدی»، حساب خود را به مبلغ 12.000.000 ریال، طیّ یک فقره چک به سررسید 24/09/99 پرداخت و تسویه کرده است. ثبت سند دریافت چک به شرح زیر در دفتر روزنامه صحیح است:

شمارهی سند حسابداری

تاریخ

شرح

عطف

بدهکار

بستانکار

99/09/22

حسابها و اسناد دریافتنی- اسناد دریافتنی نزد صندوق حسابها و اسناد دریافتنی- حسابهای دریافتنی اشخاص حقیقی- آقای احمدی بابت تسویه حساب آقای احمدی

12.000.000

12.000.000

*** توجّه داشته باشید، هر زمانی که چک دریافتنی، برگشت بخورد نیز باید سند حسابداری برگشت چک، ثبت شود! سند برگشت چک، عکس سند دریافت آن است؛ یعنی، اگر در زمان دریافت آن حساب اسناد دریافتنی نزد صندوق بدهکار شده، در زمان برگشت چک نیز باید همین حساب بستانکار شود! اگر در زمان دریافت حساب اسناد دریافتنی در جریان وصول نزد بانک بدهکار شده، در زمان برگشت چک نیز همین حساب را بستانکار میکنیم. در هردو مورد حساب بدهکاران بدهکار میشود! مثال: در تاریخ 24/09/99 چک دریافتشده از مشتری شرکت، «آقای احمدی»، به مبلغ 12.000.000 ریال وصول نشد و پس از پیگیریهای تلفنی، «آقای احمدی» گفتند که فعلاً موجودی حساب بانکیشان را نمیتوانند شارژ کنند و معلوم نیست که حتّی تا پایان سال هم بتوانند چک را پاس کنند. بنابراین، چک ایشان در بانک برگشت خورد. ثبت سند برگشت چک به شرح زیر در دفتر روزنامه صحیح است:

شمارهی سند حسابداری

تاریخ

شرح

عطف

بدهکار

بستانکار

99/09/24

حسابها و اسناد دریافتنی- حسابهای دریافتنی اشخاص حقیقی- آقای احمدی

حسابها و اسناد دریافتنی- اسناد دریافتنی نزد صندوق

بابت برگشت چک آقای احمدی

12.000.000

12.000.000

• اسناد دریافتنی در جریان وصول نزد بانک - کد 1302: چکهای مدّتدار دریافتشده از مشتریان، که تا زمان سررسید آن اصطلاحاً به حساب بانکی شرکت خوابانده میشوند، را در حساب «اسناد دریافتنی در جریان وصول نزد بانک» شناسایی میکنند. *** چکهایی که سررسید آنها مدّت طولانی است را به بانک تحویل داده و در مقابل، رسید دریافت میکنیم تا در زمان سررسید، بانکْ مبلغ را بطور خودکار به حساب شرکت ما واریز کند. *** بدلیل اینکه بانکها در زمان سررسید، اگر حساب چک موجودی نداشته باشد، به شرکت اطلاع نمیدهند. تاریخ چک را حتماً باید یادداشت کرد و در زمان سررسید، پرینت بانکی را بررسی کنید تا از واریز مبلغ به حساب بانکی شرکتتان مطمئن شوید! *** برخی شرکتها بدلیل فوقالذکر، تمایلی به خواباندن چک به حساب بانکی ندارند و چکهای مدّتدار را هم در گاوصندوق شرکت نگهداری، و در حساب «اسناد دریافتنی نزد صندوق» شناسایی میکنند. و در زمان سررسید خودشان پیگیر نقد کردن چک و واریز به حساب بانکی میشوند.

• ماهیّت اسناد دریافتنی تجاری: ماهیّت اسناد دریافتنی تجاری بدهکار است؛ بنابراین، افزایش آنها بدهکار، و کاهش مبلغ این حسابها، بستانکار است.

• نحوهی بستن حساب اسناد دریافتنی تجاری در پایان سال مالی: حسابهای اسناد دریافتنی تجاری، جزو حسابهای دائمی هستند و ماندهی آنها باید به سال مالی جدید منتقل شود! بنابراین، ماندهی این حسابها را در پایان سال مالی، طیّ سند اختتامیّه با حساب «تراز افتتاحیّه و اختتامیّه» صفر میکنیم، تا همان مبلغ مانده را طیّ سند افتتاحیّهی سال بعد، به سال بعدی منتقل کنیم.

هزینه های جبران خسارت برای شرکتها وارده به فعالیت ها و دارایی های موسسه در حساب مالیاتی مودی قابل قبول است مشروط بر این میباشد که :

وجود خسارت محقق شده باشد.

موضوع و میزان آن مشخص شده باشد.

طبق مقررات ،قانون یا قراردادهای موجود جبران آن به عهده دیگری نبوده و یا در هر صورت از طریق دیگر جبران نشده باشد.

آیین نامه احراز شروط سه گانه مذکور در این بند به پیشنهاد سازمان امور مالیاتی کشور به تصویب وزیر امور اقتصادی و دارایی میرسد.

هزینه های جبران خسارت برای شرکتها

آیین نامه اجرایی احراز شروط سه گانه موضوع بند(۹) ماده ۱۴۸ اصلاحی قانون مالیاتهای مستقیم شامل موارد زیر میباشد:

اعلام کتبی موضوع خسارات توسط مودی ،حداکثر ظرف مدت یک ماه از تاریخ ایجاد خسارت همراه با اسناد و مدارکی که در اختیار دارد به اداره امور مالیاتی مراجعه نماید. هزینه های خسارت

احراز خسارت وارده از سوی اداره امور مالیاتی ذیربط پس ار بررسی اسناد و مدارک ارئه شده توسط مودی و اطلاعات کسب شده به مستندات زیر میباشد:

گواهی یا تائیدیه خسارت وارده از سوی مراجع ذیصلاح که مربوط به تشخیص خسارت میباشند .

هرگونه سند معتبر دیگری که خسارت وارده را تایید مینمایند.

صورتجلسه یا صورتجلساتی که در خصوص ایجاد خسارت در این زمینه تنظیم گردیده است.

قراردادهای بیمه مربوط به آن. هزینه های خسارت

خسارات وارده طبق قانون و مقررات یا قراردادهای موجود جبران آن بعهده دیگری نبوده

در هر صورت از طریق دیگر جبران نشده باشد.

ارائه تعهد کتبی مودی مبنی بر اینکه این خسارت از طریق هیج مرجعی جبران نشده باشد.

بیشتر بخوانید درحداقل حقوق و مزایای سال ۹۸

پس با توجه به آیین نامه مصوبه توسط اداره امور اقتصادی کشور هزینه های مربوط به جبران خسارت شامل موارد فوق میباشد. هزینه های خسارت

خدمات شرکت حسابداری پارسا حساب

ارسال لیست بیمه و حقوق هزینه های خسارت

ارسال اظهارنامه مالیاتی

ارسال اظهارنامه ارزش افزوده

ارسال صورت معاملات فصلی ماده ۱۶۹

تحریر لایحه مالیاتی هزینه های خسارت

تحریر دفاتر قانونی

تهیه بودجه بندی

تهیه گزارش مالیاتی

حسابداری

حسابداری جاری

اظهارنامه مالیاتی

هزینه های خسارت

برای دریافت خدمات از شرکت حسابداری هزینه های خسارت (موسسه حسابداری ) پارسا حساب ایرانیان با ما در تماس باشید.

تلفن: ۸۸۳۹۰۱۳۹ – ۰۹۱۲۳۲۰۶۷۰۴

آدرس : آدرس : میدان فاطمی ، خیابان چهلستون ، بوعلی سینا شرقی ، پلاک ۲۵ طبقه ۴ ، واحد ۱۰

یکی از مواردی که خیلی از حسابداران و مدیران مالی ممکن است با آن مواجه شوند نحوه ثبت حسابداری خسارت اموال و ثبت غرامت دریافتی از بیمه است:

همانطور که در مقاله نحوه قبول خسارت دارایی توسط مالیات توضیح دادم برای اینکه خسارت مورد تأیید مالیات قرار گیرد باید خسارت وارده توسط مراجع ذیربط و مدارک به حوزه مالیاتی ارائه شود.

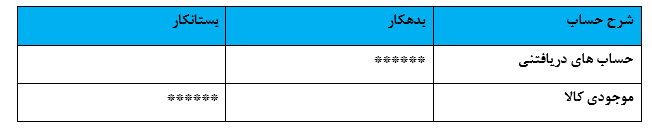

برای ثبت فرآیند حسابداری خسارت وارده و غرامت دریافتی از بیمه دو روش وجود دارد.

فرض کنید موجودی کالای شرکتی بر اثر آتش سوزی از بین رفته و سازمان آتش نشانی این خسارت را تأیید کرده است.میزان خسارت 1.000.000.000 ریال است و فرض بر این است که بیمه خسارت را پرداخت می کند.

1-روش اول:

حساب های دریافتی 1000.000.000

موجودی مواد و کالا 1.000.000.000

زمان دریافت غرامت توسط بیمه ثبت زیر انجام می شود.

بانک1.000.000.000

حساب دریافتی غیر تجاری 1.000.000.000

در روش فوق از سرفصل هزینه (خسارت)و در آمد استفاده نشده است

روش دوم:

خسارت ناشی از آتش سوزی 1.000.000.000

موجودی مواد و کالا1.000.000.000

و موقع دریافت غرامت از بیمه

بانک 1.000.000.000

درآمد غیر عملیاتی 1.000.000.000

همانطور که ملاحظه می کنید در روش دوم از حساب خسارت ناشی از آتش سوزی که جز هزینه های اداری است استفاده شده است. و در ثبت دوم از حساب درآمد غیر عملیاتی استفاده شده است.

در این روش چون از حساب های هزینه ای و درآمدی استفاده شده برای اثبات آن باید مدارک و تأییدیه خسارت از مراجع ذیربط ارائه شود.

در حقیقت برای اینکه هزینه خسارت ناشی از آتش سوزی مورد تأیید مالیات قرار گیرد باید مدارک فوق ارائه شود.

نحوه برخورد حسابداری با خسارات ناشی از زلزله و سایر سوانح طبیعی و مخارج بازسازی آن

چنانچه میزان خسارت وارده با اهمیت باشد ،

بهای تمام شده و استهلاک انباشته داراییهای خسارت دیده

، متناسب با درصد خسارات وارده که توسط کارشناسان ذیصلاح تعیین می گردد ، کاهش داده می شود .

مبلغ خالص کاهش فوق در صورت با اهمیت بودن به عنوان زیان غیر مترقبه در صورت سود و زیان گزارش می شود.

مخارج عمده بازسازی به بهای تمام شده تعدیل شده دارایی اضافه می شود .

کمک های دریافتی و برخورد حسابداری با خسارات کمک هایی که قابلیت دریافت آن محرز شده است

، در صورت اهمیت بعنوان درآمد غیر مترقبه در صورت سود و زیان منعکس می شود .

چنانچه مبالغی از بیمه بابت جبران خسارات وارده در سال وقوع برخورد حسابداری با خسارت دریافت یا قابلیت دریافت آن محرز شود ،

مبالغ مزبور با خسارات موضوع بند 2 فوق تهاتر شده

و خالص این مبالغ در صورت اهمیت بعنوان یک قلم غیرمترقبه در صورت سود و زیان منعکس می شود

(چنانچه مبالغی بابت جبران خسارت در سالهای بعد از وقوع خسارت از بیمه دریافت یا قابلیت دریافت آن محرز شود

مبلغ مزبور در صورت اهمیت بعنوان درآمد غیر مترقبه برخورد حسابداری با خسارات در صورت سود و زیان منعکس می شود ) .

در صورت خسارات وارده جزیی ، صرفاً هزینه تعمیرات انجام شده در صورت سود و زیان سال منظور میشود .

خسارات وارده به داراییهای جاری ناشی از وقوع زلزله و سایر سوانح طبیعی

نیز جزء اقلام غیر مترقبه (با توجه به بند 5 فوق ) گزارش می شود.

ستاندارد حسابداری شماره 28: فعالیتهاى بیمه عمومى

این استاندارد باید درمورد فعالیتهاى بیمه عمومى و بیمه عمر زمانی بکار گرفته شود

و در مورد سایر بیمه هاى زندگى کاربرد ندارد

و الزامات این استاندارد درمورد کلیه صورتهای مالی که دوره مالی آنها از تاریخ 1386/01/01 و بعد از آن شروع می شود، لازمالاجراست.

دامنه کاربرد این استاندارد باید درمورد فعالیتهاى بیمه عمومى و بیمه عمر زمانی بکار گرفته شود

و در مورد سایر بیمههاى زندگى کاربرد ندارد

شیوه ثبت حسابداری برای دارایی های سرقت شده و یا از بین رفته

گاه ممکن است از دست رفتن یا کنار گذاشتن اموال، ماشین الات و تجهزیات اختیاری نباشد یعنی در نتیجه آتش سوزی، سرقت یا سوانح طبیعی (نظیر سیل و زلزله) از بین برود و یا به حکم قانون به دولت و شهرداری ها واگذار گردد.

در #حسابداری این گونه رویدادها، باید تمام مبالغ مربوط به دارایی های از دست رفته از اسناد و مدارک حسابداری خارج و مبلغ سود یا زیان شناسایی شود.

برای مثال فرض کنید یکی از ساختمان های شرکت اوین که در مسیر بزرگراه قرار گرفته است در ازای دریافت ۱٫۴۰۰٫۰۰۰ ریال (یک میلیون و چهارصد هزار ریال) به حکم قانون به تملک دولت درآید. در صورتی که بهای تمام شده زمین ۴۰۰٫۰۰۰ ریال و بهای تمام شده ساختمان ۱٫۶۰۰٫۰۰۰ ریال و استهلاک انباشته آن ۱٫۲۰۰٫۰۰۰ ریال باشد، واگذاری دارایی مزبور به ترتیب زیر در دفتر ثبت می گردد:

بانک – بدهکار ۱٫۴۰۰٫۰۰۰ استهلاک انباشته – بدهکار ۱٫۲۰۰٫۰۰۰ زمین – بستانکار ۴۰۰٫۰۰۰ ساختمان – بستانکار ۱٫۶۰۰٫۰۰۰ سود حاصل از واگذاری – بستانکار ۶۰۰٫۰۰۰

سود یا زیان حاصل از این رویداد غیر عادی و غیر مستمر به عنوان اقلام غیر مترقبه در صورت سود و زیان منعکس می گردد.

حال شرایطی را بررسی می کنیم که دارایی ثابت بیمه شده باشد و از بین برود

در این حال ابتدا باید هزینه استهلاک آن را از ابتدای سال مالی جاری تا زمان وقوع حادثه محاسبه کرد و به حساب های مربوط انتقال داد؛ سپس ثبت های لازم را از بابت رویداد ایجاد شده در دفاتر به شرح زیرانجام داد:

1.ثبت حذف دارایی 2.ثبت حذف استهلاک انباشته 3. ثبت ارزش دفتری به حساب شرکت بیمه 4. ثبت دریافت خسارت از شرکت بیمه 5.ثبت بستن حساب های دریافتنی از شرکت بیمه و شناسایی سود یا زیان حادثه.

مثال: در تاریخ ۳۱ شهریور سال ۱۳۹۰ ماشین آلات شرکت صدرا در نتیجه سرقت به طور کامل از بین رفت، اطلاعات اضافی زیر در دست است:

بهای تمام شده ماشین الات ۱۵۰۰۰۰ ریال و استهلاک انباشته آن در تاریخ ۳۱ شهریور سال ۹۰ ، ۴۵۰۰۰ ریال می باشد، همچنین شرکت صدرا بابت جبران خسارت وارده به ماشین آلات مبلغ ۹۰۰۰۰ ریال از شرکت بیمه دریافت کرد.

حال باید ابتدا ثبت کنار گذاری دارایی ثابت را در دفاتر بزنید و هنگامی که مبلغ خسارت قطعی شد و از شرکت بیمه دریافت شد، سود یا زیان را شناسایی می کنیم.

لازم به ذکر است که به اندازه مبلغ ارزش دفتری باید حساب های دریافتنی از بیمه را بدهکار کرد.

در مقاله قبلی با عنوان مالیات بر ارزش افزوده چیست به طور کامل راجب به انواع و نرخ ارزش افزوده صحبت کردیم. در این مقاله به صورت جامع تر به سوال ارزش افزوده چیست و چگونه محاسبه میشود پاسخ داده میشود و با ذکر مثال عددی نحوه محاسبه مالیات بر ارزش افزوده با ذکر نکات مربوط به نحوه محاسبه، ارسال، پرداخت، مهلت و جریمه مالیات بر ارزش افزوده توضیح داده میشود. شما میتوانید برای انجام امور مالیاتی خود و اطلاع از معافیت های مالیاتی از خدمات مالیاتی در بهترین شرکت خدمات مالیاتی تهران بهره مند شوید. کافیست با ما تماس بگیرید.

نحوه محاسبه مالیات بر ارزش افزوده

به هنگام تولید یک کالا در هر مرحله از چرخه تولید، مقدار مشخصی به عنوان مالیات تعیین می شود و هرچقدر تعداد مراحل بیش تر شوند ارزش افزوده کالا ی تولید شده نیز افزایش پیدا کرده و به دنبال آن قیمت نهایی کالا هم افزایش می یابد.

در نهایت می توان گفت که این مصرف کننده نهایی است که مالیات بر ارزش افزوده را پرداخت می کند و مالیاتی از سوی تولید کننده پرداخت نمی شود؛ البته در برخی شرایط ممکن است که این روند بلعکس باشد.

نحوه محاسبه ارزش افزوده این گونه است که مودیان، مالیاتی که پرداخت کرده اند را از مالیاتی که از خریدار گرفته اند کم می کنند و درنهایت مقدار باقی مانده را به عنوان مالیات بر ارزش افزوده به سازمان امو********یاتی کشور پرداخت می کنند.

محاسبه آنلاین مالیات بر ارزش افزوده

نحوه محاسبه انلاین مالیات بسیار راحت و سریع بوده و با محاسبه انلاین مالیات بر ارزش افزوده می توان از مشکلات و اشتباهاتی که ممکن است به هنگام محاسبه رخ دهد، جلوگیری کرد.

همچنین خوب است توجه داشته باشید که استفاده از محاسبه انلاین مالیات بر ارزش افزوده هیچ محدودیت زمانی نداشته و به طور شبانه روز قابل استفاده است.

در صورتی که خواهان قرار گرفتن بخش محاسبه 9 درصد ارزش افزوده آنلاین در این صفحه هستید میتوانید در بخش نظرات درخواست تان را ثبت کنید تا اساتید ما در اسرع قت پاسخ شما را بدهند.

اگر سوالی در مورد محاسبه 9 درصد ارزش افزوده آنلاین دارید میتوانید با کارشناسان ما در بخش نظرات مطرح کنید تا در اسرع وقت پاسخ شما داده شود.

فرمول محاسبه مالیات بر ارزش افزوده در اکسل

برای محاسبه مالیات بر ارزش افزوده در اکسل از فرمول محاسبه ارزش افزوده استفاده می شود که در ادامه می توانید مشاهده کنید:

A3 × %18 =

C3 ÷ 118 × %18 =

C3 – B3 =

A3 × %118 =

معکوس فرمول محاسبه ارزش افزوده

زمانی که عددی دارید که در آن 9% ارزش افزوده محسابه شده و می خواهید عدد کلی را به دست آورید، باید مقدار مورد نظر خود را ابتدا تقسیم بر 109 کنید و سپس در 100 ضرب کنید.

این فرمول در اکسل به صورتی که مشاهده می کنید، نوشته می شود:

(A1/109)*100

و برای بدست آوردن میزان 9٪ در اکسل باید به شکل زیر عملی کنید:

A1-((A1/109)*100)

فرمول محاسبه 9 درصد ارزش افزوده

برای آن که بتوانید به محاسبه مالیات بر ارزش افزوده بپردازید نیاز است که با فرمول محاسبه 9 درصد ارزش افزوده آشنایی کامل داشته باشید. همان طور که در بخش ارزش افزوده چیست توضیح داده شد زمانی که یک کالا تولید میشود در حیسن تولید ارزشی به ارزش اولیه آن افزوده میشود که در واقع این ارزش افزوده به معنی مقدار ازش اضافه شده به مجموع ارزش مواد اولیه و خدماتی است که به صورت واسطه ارائه میشود.

برای محاسبه مالیات ارزش افزوده باید محاسباتی را برای خریدا و فروشنده به صورت جداگانه بنویسیم که در این محاسبات فرمول محاسبه 9 درصد ارزش افزوده مطرح میشود.

به ان ترتیب فروشنده باید در زمان فروش کالا مبلغی که حاصل ضرب نرخ مالیات در مبلغ مالیات ارزش افزوده است را از خریدار دریافت کند.در عین حال میتوان گفت که خریدار نیز باید در زمان خرید کالا مبلغی برابر با حاصل ضرب نرخ مالیات ارزش افزوده در قیمت کالا را به فروشنده بپردازد.

فرمول محاسبه 9 درصد ارزش افزوده به صورت زیر میباشد:

محاسبه مالیات بر ارزش افزوده= بهای کالا + (بهای کالا * نرخ مالیات بر ارزش افزوده)

9 درصد مالیات یعنی چقدر

یکی از پرتکرار ترین وسالاتی که از ما پرسیده میشود این است که 9 درصد مالیات یعنی چقدر؟ در واقع وقتی مبلغی به عنوان مبلغ قانونی یک کالا تعیین میشود فروشنده میتوان 9٪ این مبلغ را به مبلغ کلی کالا اضافه کند و در هنگام فروش این محصول مبلغ کالا + مبلغ ارزش افزوده را از خریدار دریافت کند.

در واقع میتوان گفت این 9 در صد به مبلغ تعیین شده کالا افزوده میشود و از خریدار دریافت میشود.

مالیات فاکتور فروش چند درصد است

یکی از سوالاتی که افراد از ما میپرسند این است که مالیات فاکتور فروش چند درصد است؟ در پاسخ به این سوال باید گفت که هیچ مالیاتی تحت عنوان مالیات فاکتور فروش وجود ندارد و مالیاتی که در این موارد به موددی تعلق میگیرد در واقع به سود فرد تعلق میگیرد و این مالیات به درآمد او ربطی ندارد.

درصد مالیات فروش کالا

در واقع درصد مالیات فروش کالا همان مالیات بر ارزش افزوده است که این مالیات در مراحل مختلف تولید کالا، توزیع و مصرف کالا و حتی واردات کالا به آن تعلق میگیرد. در واقع خریدار مشمول پرداخت درصد مالیات فروش کالا یا مالیات ارزش افزوده میشود.

محاسبه ارزش افزوده اشخاص حقیقی و حقوقی

برای مثال شرکتی در طول یک دوره سه ماه بر مبنای قوانین تعیین شده از سوی سازمان امور مالیاتی کالایی را خریداری می کند.

در هنگام خرید مبلغی را اضافه بر مبلغ کالا به عنوان مالیات بر ارزش افزوده به فروشنده پرداخت می کند و از سوی دیگر همان کالا را بر طبق قوانین تعیین شده می فروشد به این صورت که به هنگام فروش مبلغی را اضافه بر مبلغ کالا به عنوان مالیات بر ارزش افزوده از خریدار دریافت می کند.

پس از پایان مهلتی که از سوی سازمان امور مالیاتی کشور تعیین شده، باقی مانده معادله مالیات دریافت شده در مقابل مالیات گرفته شده به اداره ارزش افزوده پرداخت می شود.

در صورتی که مقدار مالیات بر ارزش افزوده پرداختی بیش تر باشد استرداد کردن پول و یا مولکول کردن آن به دوره بعد دو گزینه موجود برای افراد می باشد.

مالیات بر ارزش افزوده، یکی از انواع مالیات غیرمستقیم و منابع درآمد دولتها است. فرمول مالیات ارزش افزوده، بر اساس ارزش افزوده ایجاد شده در مراحل مختلف تولید یک کالا یا ارائه خدمت، تعیین میشود. لازم به ذکر است که پرداخت مالیات بر ارزش افزوده به عهده مصرف کننده نهایی است. بر اساس آخرین قوانین مالیاتی سال 1402، محاسبه ارزش افزوده با استفاده از خوداظهاری مالیاتی در سامانه ارزش افزوده انجام میگردد. مهلت ارسال اظهارنامه مالیات بر ارزش افزوده، 15 روز بعد از پایان هر فصل تعیین شده است که گاهی مهلت ارسال اظهارنامه ارزش افزوده توسط سازمان امور مالیاتی تمدید میشود.

در بین انواع مالیات شرکتها، نحوه محاسبه مالیات بر ارزش افزوده چندان سخت نیست و این گونه است که مودیان، مالیاتی که پرداخت کردهاند را از مالیاتی که از خریدار گرفتهاند کم میکنند و درنهایت مقدار باقی مانده را به عنوان مالیات بر ارزش افزوده به سازمان امو********یاتی کشور پرداخت میکنند.

در ادامه با مفهوم مالیات ارزش افزوده آشنا میشویم، مشمولین این نوع از مالیات را معرفی میکنیم، تاریخچه آن را بررسی میکنیم و در مورد نحوه محاسبه مالیات بر ارزش افزوده توضیح میدهیم. به کمک اطلاعات کامل ارائهشده در این مقاله میتوانید با کمک یک نرمافزار حسابداری ساده هم مالیات بر ارزش افزوده خود را محاسبه کنید. به شما پیشنهاد میکنیم پادکستهای رادیو مالی را که برای شما لیست کردیم از دست ندهید.

پادکست آموزش مالیات بر ارزش افزوده

“پادکست رادیو مالی قسمت 61: مالیات بر ارزش افزوده (مادههای 1 تا 7)”Radio mali - رادیو مالیسپیدار سیستم

به منظور اجرای این مالیات در ایران، لایحه آن برای اولین بار در دی ماه ۱۳۶۶ به مجلس شورای اسلامی برده شد. این لایحه در کمیسیون اقتصادی مجلس مورد بررسی قرار گرفت و پس از اعمال نظرات موافق و مخالف به صحن علنی مجلس رفت که پس از تصویب ۶ ماده از آن بنا به تقاضای دولت و به دلیل اجرای سیاست تثبیت قیمتها به دولت بازگردانده شد.

درسال ۱۳۷۰ بخش امور مالی صندوق بینالمللی پول، در راستای اصلاح نظام مالیاتی جمهوری اسلامی ایران، اجرای سیاست مالیات بر ارزش افزوده را بعنوان یکی از عوامل اصلی افزایش کارایی و اصلاح نظام مالیاتی پیشنهاد نمود. با توجه به نظرات کارشناسان صندوق بینالمللی پول، مطالعات و بررسیهای متعددی در این زمینه در وزارت امور اقتصادی و دارایی صورت پذیرفت و اجرای مالیات بر ارزش افزوده در سمینارها و کمیتههای مختلف علمی با حضور کارشناسان داخلی و خارجی مورد تأکید قرار گرفت.

وزارت امور اقتصادی و دارایی در راستای طرح ساماندهی اقتصادی کشور، انجام اصلاحات اساسی در سیستم مالیاتی از جمله حذف انواع معافیتها، حذف انواع عوارض وگسترش پایه مالیاتی را با تأکید خاص بر کارایی نظام مالیاتی، شروع نمود و مطالعات جدید امکانسنجی در این زمینه به عمل آورد.

با توجه به اهمیت بسط پایه مالیاتی بعنوان یکی از اصول اساسی سیاستهای مالی طرح ساماندهی اقتصاد کشور، معاونت درآمدهای مالیاتی وزارت امور اقتصادی و دارایی مطالعات علمی متعددی را با در نظر گرفتن خصوصیات فرهنگی، اجتماعی و اقتصادی کشور در زمینه اجرای مالیات بر ارزش افزوده، از دی ماه ۱۳۷۶ آغاز کرد.

سرانجام، قانون مالیات ارزش افزوده با اختیارات ناشی از ماده ۸۵ قانون اساسی جمهوری اسلامی ایران در ۵۳ ماده و ۴۷ تبصره در تاریخ ۱۳۸۷/۲/۱۷ در کمیسیون اقتصادی مجلس شورای اسلامی تصویب شدهاست تا در مدت آزمایشی ۵ سال از تاریخ اول مهرماه ۱۳۸۷ به اجرا گذاشته شود. از ابتدای سال ۱۳۹۳ میزان این نوع از مالیات در ایران مجدداً افزایش یافت و از ۶ درصد به 9 درصد تغییر کرد.

اما با توجه به اینکه این قانون به صورت موقت باید اجرا می شد، از 13 دی 1400 قانون دائمی مالیات بر ارزش افزوده به اجرا درآمد. البته اجرای کامل این قانون منوط به راه اندازی کامل سامانه مؤدیان و ثبت نام همه مؤدیان مالیاتی در این سامانه است.

ارزش افزوده چیست؟ یک مثال برای درک مفهوم ارزش افزوده

ارزش افزوده که در زبان انگلیسی با عنوان Value added شناخته میشود، به ارزشی گفته میشود که در فرآیند تولید یک محصول به کالای واسطهای یا همان مواد اولیه محصول اضافه میشود. البته ارزش افزوده مختص به یک کالا نیست، بلکه به فرآیند تولید مرتبط است.

در یک تعریف دقیق ارزش افزوده به افزایش ارزش پولی کالا در طی مراحل تولید گفته میشود. با عبور یک کالا از هر مرحله از تولید محصول ارزشی به کالا اضافه میشود که به آن ارزش افزوده میگوییم. ارزش افزوده را میتوانیم برابر با اختلاف بین ارزش محصول تولید شده با مجموع ارزش مواد اولیه یک محصول بدانیم که گزارش ارزش افزوده را تشکیل میدهد.

ارزش افزوده چیست با مثال : اگر تهیه یک کیلو شیرینی، 200 تومان شکر، 300 تومان، 300 تومان آرد، 350 تومان تخم مرغ و 450 تومان از دیگر موارد اولیه استفاده شده باشد و در نهایت محصول نهایی شده را به قیمت 5000 تومان بفروشیم، ارزش افزوده این یک کیلو شیرینی 3700 تومان خواهد بود.

مالیات بر ارزش افزوده چیست؟ تعریف قانون از مالیات بر ارزش افزوده

تعاریف متعددی از مالیات بر ارزش افزوده ارائه شده است. در مصوب ماده 3 قانون مالیات ارزش افزوده سازمان مالیاتی کل کشور این گونه تعریف شده است:

“مالیات بر ارزش افزوده: مالیات غیر مستقیمی است که بر تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین وضع میگردد.”

طبق ماده 3 قانون مالیات بر ارزش افزوده، به تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها یا خدمات خریداری یا تحصیل شده در یک دوره معین، ارزش افزوده گفته میشود. این مفهوم به فرایند تولید مربوط است و نه به کالای خاص. مالیات ارزش افزوده نوعی مالیات عام (بر عموم کالاها و خدمات مگر موارد معاف تعلق میگیرد) است که به صورت چند مرحلهای از اضافه ارزش کالاهای تولید شده یا خدمات ارائه شده در مراحل مختلف تولید و توزیع اخذ میشود.

به عبارت دیگر مالیات بر ارزش افزوده مالیاتی است که در طول فرآیند تولید و خدمات از محل تولید تا فروش کالا به مشتری نهائی، مرحله به مرحله اخذ میشود. مالیات ارزش افزوده برای مصرف طراحی شده است که مصرف کنندگان آن را در زمان خرید خود میپردازند که این مالیات توسط فروشندگان جمع آوری شده و از این طریق در اختیار سازمان امور مالیاتی قرار میگیرد.

این مالیات به صورت غیر تصاعدی در این زنجیره قرار دارد: واردات، تولید، توزیع و مصرف که نهایتاً مصرف کنندگان پرداخت کننده آن هستند. در این مالیات، نباید مالیاتی توسط تولید کنندگان پرداخت شود و باید مصرف کننده نهایی فقط این مالیات را بپردازد؛ بنابراین تولیدکنندگان پرداختی و مالیاتی که بابت خرید مواد اولیه و سایر کالاها را انجام دادهاند از خریداران دریافت کرده و مابهالتفاوت را به دولت پرداخت میکنند. پیش از ادامه مقاله پیشنهاد میکنیم با مراجعه به صفحه «آموزش مالیات» با آخرین قوانین و مقررات مالیاتی اشخاص حقیقی و حقوقی به صورت صفر تا صد آشنا شوید.

انواع مالیات بر ارزش افزوده

مالیات بر ارزش افزوده تولیدی، مالیات بر ارزش افزوده مصرفی و مالیات بر ارزش افزوده درآمد 3 نوع مالیات بر ارزش افزوده هستند که در ادامه انواع مالیات بر ارزش افزوده را مورد بررسی قرار میدهیم:

مالیات بر ارزش افزوده تولیدی: در مالیات بر ارزش افزوده از نوع تولیدی، اعمال مالیات هم بر فروش کالاهای مصرفی و هم بر فروش کالاهای سرمایهای صورت میگیرد. یعنی بنگاه اقتصادی با خرید کالا هیچ اعتبار مالیاتی را کسب نمیکند.

مالیات ارزش افزوده مصرفی: تمام مخارج سرمایه گذاری ناخالص مالیات در ارزش افزوده نوع مصرفی به دلیل این که براساس کالاها و خدمات مصرفی است، حذف میشود.

مالیات بر ارزش افزوده درآمد: در مورد مالیات بر ارزش افزوده از نوع درآمد گفته میشود که مالیات بر فروش تولید خالص کالاهاست و این گونه پس از کسر هزینه استهلاک به سرمایهگذاری خالص، ارزش افزوده از نوع درآمد به آن تعلق میگیرد.

مالیات بر ارزش افزوده چند درصد است؟

یکی از پرتکرار ترین سوالاتی که در مورد نرخ مالیات ارزش افزوده مطرح میشود این است که مالیات بر ارزش افزوده چند درصد است ؟ در پاسخ به این سوال که مالیات بر ارزش افزوده چند درصد است باید گفت این مالیات تا سال 1400 به صورت 3 درصد عوارض و 6 درصد مالیات محاسبه میشد.اما از تاریخ اجرایی شدن قانون دائمی مالیات بر ارزش افزوده، اظهارنامه ارزش افزوده به صورت مجموع مالیات و عوارض و با نرخ 9 درصد برای عموم کالاها محاسبه میشود. با این حال، کالاهای معدودی هم هستند که یا با نرخ متفاوتی باید مالیات ارزش افزوده را پرداخت کنند و یا از این مالیات معاف هستند. در قسمتهای بعدی این مقاله درباره این موارد بیشتر توضیح خواهیم داد.

اما براساس ابلاغیه مورخ 28/ 12/ 1400 مدیرکل واردات گمرک ایران به گمرکات اجرایی در خصوص مصوبه شورای عالی هماهنگی اقتصادی در رابطه با مالیات بر ارزش افزوده برخی کالاهای اساسی، از تاریخ لازم الاجراء شدن قانون مالیات بر ارزش افزوده- 13/ 10/ 1400- تا پایان سال 1401، نرخ مالیات بر ارزش افزوده واردات گندم، برنج، دانههای روغنی، انواع روغن خام، قند، شکر و گوشت قرمز معادل یک درصد تعیین شده است.

چه کالاهایی معاف یا مشمول این قانون جدید مالیاتی هستند؟

در این زمینه مسیحی معاون درآمدهای سازمان امور مالیاتی اظهار داشته است که پایه اصلی معافیتها در قانون جدید حمایت از سبد مصرفی خانوار است و پس از آن مباحث درمانی از جمله بیمههای عمر، زندگی و درمان را در بر گرفته است. خدمات ورزشی با اخذ مجوز از مراجع ذیصلاح و همچنین آب مصرفی محصولات کشاورزی و بیمه آنها، هتلهای ۳ ستاره و پایینتر و مهمانپذیرها از این مالیات معاف شدند، البته قند و شکر که پیشتر مشمول معافیت بود به شمول مالیات اضافه شده است. همچنین برخی کالاهای وارداتی که مشمول مالیات ارزش افزوده شدهاند، در زمان عرضه مشمول مالیات نخواهند بود.

در قانون جدید مالیات ارزش افزوده، اصل طلا، جواهر و پلاتین به کار رفته در آنها از پرداخت این مالیات معاف میشود، اما اُجرت ساخت، سود و کارمزد مشمول ۹درصد مالیات ارزش افزوده خواهد بود و از تاریخ ۱۳ دی، صرفا این موارد مشمول هستند و مردم و خریداران مراقب باشند تا در مواردی غیر از این از آنها مالیات ارزش افزوده اخذ نشود.

همچنین در قانون مالیات ارزش افزوده مصوب سال ۱۳۸۸، شرکتهای هواپیمایی مشمول عوارض ۵ درصدی بودند که با اجرای قانون جدید که خدمات هوایی نیز مشمول مالیات میشوند، این عوارض ۵ درصدی حذف میشود و ۹درصد مالیات ارزش افزوده، جایگزین ۵درصد عوارض خاص میشود. همین امر سبب افزایش قیمت بلیط هواپیما شده است. علاوه بر این، گمرگ ایران در بخشنامه جدیدی اعلام کرد که نرخ مالیات ارزش افزوده واردات انواع دانههای روغنی(سویا، گلرنگ و کلزا) و روغن خام (سویا، آفتابگردان، کلزا و روغن پالم) از 9 درصد به 1 درصد کاهش یافته است.

در دو جدول زیر می توانید کالاها و خدماتی که طبق قانون جدید مالیات بر ارزش افزوده، معاف هستند را مشاهده کنید:

روش محاسبه مالیات بر ارزش افزوده در ایران

برای محاسبه مالیات بر ارزش افزوده از دو روش مرسوم در جهان استفاده می شود. روش تفریقی مستقیم و روش تفریقی غیر مستقیم. نحوه محاسبه 9 درصد مالیات بر ارزش افزوده در روش تفریقی مستقیم به این صورت است که باید ابتدا ما به التفاوت خرید و فروش را به دست آورید و سپس عدد به دست آمده را ضرب در نرخ مالیات بر ارزش افزوده کنید. در واقع در این روش، هر مرحله از زنجیره خرید و فروش کالا مسئولیت پرداخت مالیات بابت ارزش افزودهای که ایجاد کرده است را به عهده خواهد داشت.

اما نحوه محاسبه 9 درصد مالیات بر ارزش افزوده در ایران به روش تفریقی غیر مستقیمی است. به این نوع از محاسبه مالیات بر ارزش افزوده، روش صورت حسابی یا روش اعتباری هم می گویند. روش صورت حسابی به این صورت است که هر شرکت یا بنگاه اقتصادی به هنگام خرید یک کالا علاوه بر پرداخت بهای ماده اولیه باید مالیات بر ارزش افزوده آن را نیز به فروشنده پرداخت کند. همچنین در زمان فروش کالای خود باید علاوه بر بهای کالای مشمول مالیات، مالیات بر ارزش افزوده را نیز از خریدار دریافت کند و ما به التفاوت مالیات پرداخت شده و اخذ شده را به عنوان مالیات بر ارزش افزوده به سازمان مالیاتی کشور پرداخت کند.

درصورتی که مقدار مالیات پرداختی بیش تر از مقداری باشد که باید پرداخت شود، افراد میتوانند مقدار اضافی را به دوره مالیات بعدی مولکول کنند و یا اینکه پول خود را از سازمان امور مالیاتی استرداد کنند.

به دلیل اینکه در این روش برای اثبات مقدار مالیات پرداختی توسط مؤدی باید به اداره امور مالیاتی صورتحساب ارائه شود، به عنوان روش صورت حسابی هم شناخته میشود. درصورتی که مقدار مالیات پرداختی بیش تر از مقدار مالیات دریافتی باشد، افراد میتوانند مقدار اضافی را به عنوان اعتبار مالیاتی به دوره مالیاتی بعدی موکول کنند و یا اینکه پول خود را از سازمان امور مالیاتی استرداد کنند.

فراخوان مالیات ارزش افزوده در ایران

بر اساس ماده 18 مودیان مکلفند به ترتیبی که سازمان امور مالیاتی کشور تعیین و اعلام مینماید نسبت به ارائه اطلاعات درخواستی سازمان مذکور و تکمیل فرمهای مربوطه اقدام و ثبت نام نمایند. برای اطلاع از هشت فراخوان ارزش افزوده روی لینک کلیک کنید.

نحوه محاسبه مالیات بر ارزش افزوده

مثال عددی مالیات بر ارزش افزوده کمک زیادی در فهمیدن نحوه محاسبه مالیات ارزش افزوده خواهد کرد. به عنوان مثال، تولید کننده خودرو (با نام فرضی خودروسازان آسیا) را در نظر بگیرید.

شرکت خودروسازان مواد خام را با قیمت 2 میلیون ریال خریداری میکند که طبیعتاً مالیات بر ارزش افزوده ی آن 180000 ریال است که باید به دولت پرداخت کند. جمع قیمت کل در این حالت 2,180,000 میشود.

خودروسازان محصولات تولید شده را به قیمت 5 میلیون ریال به علاوه 450000 ریال ارزش افزوده و جمع کلی 5,450,000 ریال به توزیع کننده میفروشد. در این حالت تولید کننده باید ما به التفاوت مالیات دریافتی و پرداختی که برابر با 270000 ریال است را به عنوان مالیات ارزش افزوده پرداخت میکند.

در نهایت توزیع کننده این محصول را با قیمت 10 میلیون ریال که عوارض و ارزش افزوده آن 900,000ریال میشود به مصرف کننده نهایی میفروشد که جمع کل آن 10900000 ریال میشود. توزیع کننده در این مرحله 450,000 ریال را به عنوان مالیات بر ارزش افزوده پرداخت میکند.

مهلت تسلیم و ارسال اظهارنامه ارزش افزوده

هر سه ماه یا در پایان هر فصل به مدت 15 روز به مالکان مشاغل و کسب و کارها مهلت داده میشود تا با مراجعه به سامانه مالیات بر ارزش افزوده، ابتدا اظهارنامه ارزش افزوده را تکمیل و سپس پرداخت مالیات بر ارزش افزوده بر اساس فیش مالیاتی صادر شده توسط اداره امور مالیاتی را پرداخت کنید.

البته خوب است توجه داشته باشید که در فصل زمستان به دلیل تعطیلات عید نوروز، مهلت ارسال اظهارنامه ارزش افزوده معمولا تمدید میشود.

سامانه مالیات ارزش افزوده

همه مؤدیان مالیات ارزش افزوده برای ارسال اظهارنامه ارزش افزوده تا تابستان 1401 موظف بودند که برای این کار به سامانه مالیات بر ارزش افزوده به نشانی www.evat.ir مراجعه کنند. اما از پایان تابستان 1401 طبق بخشنامه سازمان امور مالیاتی همه مؤدیان موظف شدند که از درگاه ملی خدمات الکترونیک به نشانی www.my.tax.gov.ir برای تکمیل و ارسال اظهارنامه مالیات بر ارزش افزوده استفاده کنند.

برای مشاهده آموزش تصویری نحوه ورود به سامانه مالیات بر ارزش افزوده می توانید مقاله سامانه مالیات بر ارزش افزوده را مطالعه کنید.

صورت مالیات و عوارضی که به کالاها تعلق میگیرد چیست؟

صورت مالیات و عوارضی که به کالاها تعلق میگیرد در قانون جدید مالیات ارزش افزوده متفاوت از قانون قدیم است. در قانون قدیم 6 درصد مالیات و 3 درصد عوارض در صورت مالیات و عوارض نمایش داده میشد. قانون دائمی ارزش افزوده به این صورت است که مالیات و عوارض به شکل جداگانه در صورت مالیات و عوارض نشان داده نمیشود؛ بلکه هر دوی این موارد در قالب مالیات بر ارزش افزوده با نرخ 9 درصد محاسبه خواهند شد.

جریمه عدم ارسال اظهارنامه ارزش افزوده

سازمان امو********یاتی کشور برای ارسال اظهارنامه ارزش افزوده مهلتی را تعیین میکند و در صورتی که مودیان در زمان تعیین شده اقدام به ارسال اظهارنامه ارزش افزوده نکنند به آنها جریمه تعلق میگیرد و این جریمهها قابل بخشش نیستند.

توجه داشته باشید حتی در صورتی که شرکت یا مشاغل اشخاص حقیقی و حقوقی هیچ فعالیت مالی نداشته باشد، بازهم این اشخاص موظف هستند اظهارنامه ارزش افزوده را تسلیم سازمان امور مالیاتی کنند و اگر میخواهند که جریمه به آنها تعلق نگیرد باید اظهارنامه با ارزش افزوده را سفید و همراه با مدارک مربوطه ارائه کنند؛ پس نداشتن فعالیت مالی نباید دلیلی برای ارسال نکردن اظهارنامه ارزش افزوده باشد.

در ادامه میتوانید مواردی که باعث میشود به مشمولان پرداخت مالیات بر ارزش افزوده جریمه تعلق بگیرد را مشاهده کنید:

مشمولان در مهلت تعیین شده اقدام به ثبت نام در سامانه نکنند.

صادر نکردن صورتحساب به خریدار کالا یا خدمات.

ثبت نادرست ارزش ریالی کالا یا خدمات در صورتحساب رسمی که کد اقتصادی دارد.

ثبت و تکمیل نکردن اطلاعات صورت حساب قانونی توسط فروشنده کالا یا خدمات.

تحویل ندادن اظهارنامه قانونی.

ارائه نکردن دفاتر قانونی پلمپ شده شرکتها و به طور کلی مؤسسات مشمول قانون مالیاتی.

مودیان با پرداخت نکردن بدهی یا تقسیط در مهلت تعیین شده علاوه بر پرداخت کامل مالیات ملزم به پرداخت جریمه نیز میشوند.

مزایا و معایب VAT(Value Added Tax)

همانند اغلب ابزارهای اقتصادی، مالیات بر ارزش افزوده نیز دارای مزایا و معایبی است. از مزایای مالیات بر ارزش افزوده میتوان به موارد زیر اشاره کرد:

گسترش پایه مالیاتی: مالیات بر ارزش افزوده میتواند بخشهایی از اقتصاد که تحت پوشش دادن آنها با استفاده از سایر روشها مانند مالیات بر فروش، دشوار است را پوشش دهد.

افزایش درآمدهای مالیاتی: استفاده از مالیات ارزش افزوده (Value Added Tax) به دلیل گسترش پایه مالیاتی میتواند درآمدهای مالیاتی را بسیار افزایش دهد.

کاهش هزینه اخذ مالیات: مالیات بر ارزش افزوده، مکانیزمی خود اجرایی دارد. لذا احتمالاهزینههای جمع آوری در مقایسه به سایر روشهای اخذ مالیات، پایینتر است. همچنین استفاده از این روش، موجب کاهش مالیات مضاعف، کاهش فرارهای مالیاتی و کاهش وقفه زمانی پرداخت نیز میشود و به طور کلی با ساده سازی و کارایی خود، کمک شایانی به اصلاح ساختار کلی نظام مالیاتی کشور خواهد کرد.

اما این روش از اخذ مالیات معایبی هم دارد. از جمله معایب آن میتوان به ترس از افزایش تورم در کشور اشاره کرد. در واقع این مالیات، قیمت تمام شده فروش را در مراحل مختلف اخذ مالیات افزایش میدهد. همچنین اجرای این روش نیازمند انجام مطالعات دقیق و علمی و ایجاد ساختار سازمانی مورد نیاز است. پیشنهاد میکنیم سایر مقالات تخصصی سپیدار سیستم را از دست ندهید. در مقاله حقوق و دستمزد به صورت کامل میتوانید با نحوه محاسبه و قوانین مرتبط با حقوق و دستمزد آشنا شوید.

آیا در نظام مالیات ارزش افزوده خریدهای یکجای یک بنگاه تولیدی یا توزیعی و یا فرایند طولانی تولید در برخی از صنایع، موجب تحمل طولانی مدت بار مالیاتی ناشی از مالیات بر ارزش افزوده تا زمان فروش کالاها یا خدمات تولید یا عرضه شده نخواهد گردید؟

خیر، مودیان این نظام مالیاتی حتی در صورت انجام یکجای خریدهای خود و یا فرایند طولانی تولید، بار مالیاتی این نوع مالیات را تا زمان تولید و فروش محصول مربوطه تحمل نخواهند نمود، بلکه در زمان تسلیم اولین اظهارنامه مالیات بر ارزش افزوده (که دورههای کوتاه فصلی برای آن تصویب گردیده است)، اضافه پرداختی مالیات ارزش افزوده را از دولت بازپس خواهند گرفت. لازم به ذکر است اظهارنامه مالیات بر ارزش افزوده، تفاوت بین مالیات کالاها و خدمات عرضه شده با مالیات کالاها وخدمات خریداری یا تحصیل شده در یک دوره معین است. بنابراین در پایان هر فصل اظهارنامهها باید تنظیم و مابهالتفاوت مالیات ارزش افزوده خرید و فروش کالا باید به حساب وزارت اقتصاد و دارایی پرداخت گردد. آخرین مدت ارائه این اظهارنامه 15 روز بعد از پایان هر فصل است. در صورت عدم ارسال اظهارنامه مالیات بر ارزش افزوده تا موعد مقرر قانونی، مودی مالیاتی مشمول جرایم مالیاتی خواهد بود.

آیا اعمال دستورالعمل صورتحساب و درج کد اقتصادی و مشخصات هویتی خریدار در فاکتور الزامی است؟

طبق مفاد ماده (19) قانون مالیات بر ارزش افزوده و همچنین مفاد راهنمای صورتحساب فروش کالا و خدمت، مؤدیان مشمول این نظام موظفند اطلاعات هویتی مشخصات متعاملین، اعم از نام، کد اقتصادی یا کد ملی (حسب مورد)، نشانی کامل و کد پستی را در خصوص فروشندگان و خریداران به طور کامل درج نمایند. کلیه مودیان مشمول نظام مالیات بر ارزش افزوده، مکلف به اجرای صحیح قانون هستند. بدیهی است ارائه اطلاعات هویتی از جمله کد اقتصادی برای اشخاص حقوقی و کد ملی برای اشخاص حقیقی از الزامات مقرر جهت اجرای صحیح قانون است.

رسیدگی به مالیات بر ارزش افزوده

پذیرش اعتبار مالیاتی مودیان نیازمند مشمولیت آنان در نظام مالیات بر ارزش افزوده، ثبتنام در سامانه مالیات بر ارزش افزوده، داشتن گواهینامه ثبتنام و داشتن مدارک مثبته و مورد قبول سازمان دارایی شامل صورتحساب، اسناد پرداخت بهای کالا و خدمات و مالیات به عوارض ارزش افزوده، شناسایی فروشنده، کنترل اسناد حمل، رسید انبار و … حسب مورد (که با در نظر گرفتن روش کار مودی متفاوت است) خواهد بود. داشتن گواهینامه ثبتنام و بدون درج نام مودی (فروشنده) در فهرست مودیان ثبتنام شده فاقد اعتبار مالیاتی در زمان انجام معامله (شرکتهایی که به علت تخلف در لیست سیاه دارایی قرار دارند) شرط کافی برای شناسایی معامله و پذیرش اعتبار مالیاتی نخواهد بود.

مدارک مورد نیاز رسیدگی مالیات ارزش افزوده

مدارک مورد نیاز برای جلسه رسیدگی کارشناسان و ممیزین اداره کل مالیات بر ارزش افزوده به شرح زیر است:

تراز آزمایشی (حداقل چهار ستونی) در سطح کل، معین و تفصیلی به ترتیب برای دورههای (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی.

تراز آزمایشی (حداقل چهار ستونی) در سطح کل، معین و تفصیلی سالیانه قبل و بعد از بستن حسابهای موقت برای سال مالی مورد رسیدگی.

گردش حساب درآمدهای عملیاتی (خدمات و فروش) به ترتیب برای دورههای (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی.

گردش حساب درآمدهای غیر عملیاتی به ترتیب برای دورههای (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی.

گردش حساب مالیات بر ارزش افزوده به ترتیب برای دورههای (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی.

تصویر اولین و آخرین فاکتور رسمی فروش به ترتیب برای دورههای (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی. (شرکتهای بازرگانی و تولیدی)

تصویر صورت وضعیتهای ارسالی (شرکتهای پیمانکاری)

تصویر صورتحساب (فاکتور)های خرید منجر به ایجاد اعتبار مالیاتی از هر شرکت (یک نمونه)

تصویر کلیه اوراق سبز گمرکی و سایر مدارک مربوط به ایجاد اعتبار مالیاتی

تصویر اسناد فروش داراییها و جدول فروش داراییهای ثابت متشکل از بهای تمام شده کالای فروش رفته و بهای فروش و ارزش دفتری.

گردش حساب سود وزیان انباشته.

گردش حساب تعدیلات حسابداری و انباشته.

گردش موجودی مواد و کالا.

محاسبات قیمت تمام شده در خصوص کالاهای تولیدی و خدمات ارایه شده.

تصویر صورت حسابهای بانکی بهمراه صورت مغایرت آنها برای سال مورد رسیدگی.

تکمیل فرمهای مربوطه.

الزامات خریدار در مورد ارزش افزوده

در صورت خرید کالا و یا خدمت در صورتیکه تامین کننده این کالا و خدمات، مودی مالیات و عوارض بر ارزش افزوده باشد و با توجه به قوانین جاری اداره ارزش افزوده علاوه بر وجه کالا و خدمات ارائه شده، مالیات و عوارض بر ارزش افزوده را هم از شرکت مطالبه نماید خریدار باید حتماً سلسله مراتب زیر را رعایت کنید:

1 – دریافت فاکتور رسمی طبق الزامات و نمونه استاندارد سازمان امور مالیاتی که در برگیرنده اطلاعات کامل خریدار و فروشنده شامل نام کامل شرکت، شماره سریال و تاریخ، شماره اقتصادی یا شناسه ملی خریدار و فروشنده، آدرس و کد پستی باشد.

2 – دریافت گواهی ارزش افزوده تامین کننده کالا و خدمات که از نظر تاریخی دارای اعتبار باشد. اعتبار گواهی ارزش افزوده تامین کننده کالا و خدمت از سایت https://www.evat.ir/ و از مسیر زیر قابل کنترل است.

3 – پس از وارد شدن به این قسمت میتوان با جستجو نام مودی، شماره اقتصادی، شناسه ملی و یا شماره ثبت، اطلاعات کامل تامین کننده کالا و خدمات مشاهده و با فاکتور دریافتی مطابقت داد.

4 – پس از اطمینان از صحت اطلاعات مندرج در فاکتور و اعتبار داشتن تامین کننده کالا و خدمت، وجه فاکتور پرداخت و مالیات و عوارض ارزش افزوده پرداختی به عنوان پیش پرداخت شرکت در حسابها باقی میماند و در زمان ارسال اظهارنامه مالیات بر ارزش افزوده این اعتبارات پرداخت شده میتواند از تعهدات شرکت کسر و مابه التفاوت به اداره ارزش افزوده پرداخت شود.

5 – کپی فاکتور و مدارک اعتبار تامین کننده کالا و خدمات که به عنوان پیش پرداخت به اداره ارزش افزوده شناسایی و ثبت میگردد در مستندات شرکت باید بایگانی و نگهداری شود زیرا در هنگام رسیدگی اظهارنامه ارزش افزوده، از طرف اداره ارزش افزوده و ممیزان مالیاتی از شرکت مطالبه خواهد شد.

الزامات فروشنده در مورد ارزش افزوده

هر شرکتی موظف است با توجه به قوانین جاری مالیات بر ارزش افزوده سلسله مراتب زیر را رعایت نماید:

1 – دریافت گواهی اعتبار ارزش افزوده از اداره مربوطه و تمدید آن در زمانی که منقضی میشود.

2 – صدور فاکتور رسمی طبق الزامات و نمونه استاندارد سازمان امور مالیاتی که در برگیرنده اطلاعات کامل خریدار و فروشنده شامل نام کامل شرکت، شماره سریال و تاریخ، شماره اقتصادی یا شناسه ملی خریدار و فروشنده، آدرس و کد پستی باشد.

3 – ارسال اظهارنامه ارزش افزوده در 15 روز بعد از اتمام هر فصل طبق قوانین جاری اداره مالیات و عوارض بر ارزش افزوده.

4 – شرکت موظف است که به اندازه تمام درآمدهای عملیاتی و غیر عملیاتی خود که طبق قوانین ارزش افزوده جزء کالا و خدمات معاف محسوب نمیشوند، در طی هر فصل و به ازاء هر فاکتور درآمدی که صادر مینماید مالیات و عوارض بر ارزش افزوده را طبق قوانین جاری شناسایی کرده و در پایان هر فصل بعد از تهاتر با پیش پرداختهای مالیاتی پرداخت شده در طی همان فصل اظهارنامه مالیاتی را تکمیل و مابه التفاوت را پرداخت نماید.

5 – در صورتیکه مابه التفاوت تعهدات مالیات و عوارض شرکت با پیش پرداخت مالیات و عوارض، به بستانکاری شرکت منتهی شود، این بستانکاری میتواند به دورههای آتی منتقل شده و یا از سازمان امور مالیاتی درخواست تسویه و عودت آن را داشت.

6 – در اینصورت باید نامه درخواست عودت به سازمان امور مالیاتی ارسال شده و اداره ارزش افزوده پس از رسیدگی مالیاتی ارزش افزوده شرکت مورد نظر تا آخرین دوره و اطمینان از نداشتن بدهی ارزش افزوده در شرکت درخواست دهنده، نسبت به عودت آن اقدام خواهد کرد.

اعتراض به اوراق مطالبه و برگ استرداد ارزش افزوده

امکان اعتراض به اوراق مطالبه وجود دارد، در ادامه شرایط، مهلت زمانی و نحوه اعتراض به مالیات و عوارض تعیین شده را توضیح میدهیم و جزئیات مربوط به هر یک را به طور مفصل بیان میکنیم:

شرایط، مهلت زمانی و نحوه اعتراض به مالیات و عوارض تعیین شده

در صورتی که شخص یا شرکت مودی نسبت به برگه مطالبات مالیات با برگ استرداد اضافه پرداختی اعتراض داشته باشد، میتواند ظرف مدت ۲۰ روز پس از ابلاغ اوراق مطالبه مالیات، اعتراض کتبی خود را به اداره امور مالیاتی مربوط برای رفع اختلاف تسلیم نماید و در صورت رفع اختلاف با رئیس امور مالیاتی مربوطه، پرونده مختومه میگردد.

اما اگر مودی در مهلت مذکور کتبا اعتراض ننماید، مبالغ مندرج در برگه مطالبه مالیات و یا برگ استرداد مالیات اضافه پرداختی، حسب مورد قطعی محسوب میگردد. در صورتی که مودی ظرف مهلت مقرر اعتراض خود را کتبا به اداره امور مالیاتی مربوط تسلیم نماید، ولی رفع اختلاف نشده باشد و هم چنین در مواردی که اوراق مذکور ابلاغ قانونی شده باشد، پرونده ظرف ۲۰ روز از تاریخ دریافت اعتراض یا تاریخ انقضا مهلت اعتراض در موارد ابلاغ قانونی جهت رسیدگی به هیات حل اختلاف مالیاتی بدوی موضوع قانون مالیاتهای مستقیم احاله میشود.

رای هیات بدوی قطعی و لازم الاجرا است، مگر اینکه ظرف ۲۰ روز از تاریخ ابلاغ رای، از سوی ماموران مالیاتی و یا مودی مورد اعتراض کتبی قرار گیرد که در این صورت پرونده جهت رسیدگی به هیات حل اختلاف مالیاتی تجدید نظر ارسال میشود.

در صورتی که اعتراض به رای هیات بدوی توسط مودی صورت پذیرد، وی باید بخشی از مالیات مورد قبول خود را پرداخت و نسبت به مازاد آن در مهلت مقرر اعتراض کتبی نماید. در صورتی که اعتراض مودی از سوی هیات حل اختلاف مالیاتی تجدید نظر مردود گردد، هزینه رسیدگی معادل یک درصد تفاوت مالیات موضوع رای مورد شکایت و مالیات ابرازی در اظهارنامه تسلیمی، محاسبه و مودی ملزم به پرداخت آن خواهد بود. لازم به توضیح است که رای هیات حل اختلاف مالیاتی تجدیدنظر قطعی و لازم الاجرا بوده و قابل طرح و بررسی در شورای عالی مالیاتی نیست.

لزوم نگهداری اسناد و مدارک

مودیان مشمول نظام مالیات بر ارزش افزوده مکلفند دفاتر، صورتحسابها و سایر فرمهای مربوط را به مدت ده سال بعد از سال مالی مربوطه نگهداری و در صورت مراجعه ماموران مالیاتی، به آنان ارائه نمایند.

اسناد و مدارکی که یک مودی در نظام مالیات بر ارزش افزوده بایستی به عنوان اسناد و مدارک مثبته تهیه و نگهداری نماید عبارتند از: گواهی ثبت نام در نظام مالیات ارزش افزوده کلیه صورت حسابهای مربوط به خرید و فروش کالا و خدمات، دفاتر قانونی نسخ اظهارنامههای تایید شده رسیدهای بانکی پرداخت مالیات و عوارض برگههای اعلامیه بدهکاری و بستانکاری نوارهای صندوق اسناد گمرکی و حمل و نقل و بیمه سایر مستندات معاملات و عملیات.

مستندسازی مبادلات با اشخاص ثبت نام شده

در نظام مالیات بر ارزش افزوده در هنگام مبادله، مودیان بایستی با صدور صورتحساب به نحوی که شماره شناسایی هریک از متعاملین به همراه مشخصات تجاری و موضوع معامله در آن درج گردد اقدام به مستندسازی نمایند و از صحت اطلاعات مندرج در آن مطمئن گردند زیرا این صورتحسابها در نظام مالیات بر ارزش افزوده سند ادعای اعتبار مالیاتی هریک از مودیان هستند و عدم صحت هریک از اطلاعات مندرج در صورتحساب به معنای از دست رفتن اعتبار مالیاتی متعلق به آن معامله است.

مستند سازی تخفیفات و کاهش قیمت

تخفیفات در قیمت کالاها و خدمات ماخذ محاسبه مالیات بر ارزش افزوده نیست؛ بلکه بایستی در صورت حسابهای صادره میزان و مبلغ تخفیف مشخص گردد (منظور از تخفیفات، تخفیفات اعطایی که در صورت حساب مشخص و از مبلغ فروش کسر شده است، است.)

مستند سازی تخفیفات و کاهش قیمت

تخفیفات در قیمت کالاها و خدمات ماخذ محاسبه مالیات بر ارزش افزوده نیست. در واقع بایستی در صورت حسابهای صادره میزان و مبلغ تخفیف مشخص گردد.((منظور از تخفیفات، تخفیفات اعطایی که در صورت حساب مشخص و از مبلغ فروش کسر شده است، درنظر گرفته میشود. نحوه محاسبه 9 درصد مالیات بر ارزش افزوده در قسمتهای قبلی ارائه شده است.

شرکت سپیدار سیستم در کنار ارائه نرمافزارهای تخصصی مثل نرم افزار حسابداری شرکتی ، نرم افزار حقوق و دستمزد و نرم افزار بازرگانی، در راستای مسئولیت اجتماعی خود گامهای زیادی را برای آموزش مباحث حسابداری برداشته است. برگزاری سمینارها و کارگاههای عملی در این حوزه و همچنین تولید پکیج آموزشی که توسط اساتید و بزرگان این قانون تدریس میشود، قدمهای موثری است که سپیدار سیستم برداشته است. در مجموع وجود چنین برنامههایی که باعث فرهنگ سازی و اطلاع رسانی در جامعه میشود میتواند علاوه بر آگاه نمودن مردم، کمک رسان دولت در اجرای قانون مالیات ارزش افزوده نیز باشد.

در پایان این مقاله از شما دعوت میکنیم اگر همچنان سوال یا ابهامی در خصوص مالیات بر ارزش افزوده، نحوه محاسبه مالیات بر ارزش افزوده (نحوه محاسبه 9 درصد مالیات بر ارزش افزوده) و یا سامانه مالیات بر ارزش افزوده دارید، در پایین همین صفحه برای ما بنویسید.

علم حسابداری برگرفته شده از مفاهیم و اصلاحات متعددی است که راس گیری چک یکی از مفاهیم پرکاربرد می باشد که این ابزار به نوعی میانگین زمانی را نشان می دهد.

راس گیری در واقع به عملیاتی گفته می شود که میانگین تاریخ زمانی چک هایی که برای یک فاکتور خرید با تاریخ های متفاوت صادر شده است را محاسبه می کند. با بیانی ساده تر می توانیم بیان کنیم زمانی که یک خریدار از یک مجموعه خرید می کند ممکن است نتواند مبلغ فاکتور را یکباره و در یک چک پرداخت کند و چند چک با تاریخ های مختلفی به فروشنده می دهد. حال ممکن است تاریخ برخی از چک ها پیش از زمان مقرر برای تسویه باشد و برخی از آن ها بعد از زمان مقرر شده برای پرداخت باشد. در این گونه شرایط دارنده چک یا فروشنده با کمک ابزار راس گیری تاریخ چک، باید تعیین کند که آیا میانگین زمانی چک ها برابر با تاریخ مقرر شده توسط خریدار و فروشنده است یا خیر.

حال در برخی مواقع که راس گیری انجام می شود ممکن است میانگین زمانی چک های خریدار بیشتر از تاریخ مقرر شده برای پرداخت باشد. در این شرایط بایستی یا مبلغ چک ها تغییر داده شود و یا اینکه تاریخ برخی از آن ها تغییر داده شود. تمامی این عملیات و جابجایی تاریخ ها و رسیدن به یک میانگین زمانی درست را راس گیری می گویند. در واقع فروشنده با انجام این محاسبات راس چک های دریافت شده را محاسبه می کند.

نحوه راس گیری چک چگونه است؟

راس گیری چک می تواند در شرایطی کاملا متفاوت و برعکس شرایط گفته شده اتفاق می افتد. مثلا زمانی که فرد محصولی را با شرایط اقساطی خریداری می کند و می خواهد مبلغ خرید خود را در یک مرحله پرداخت نماید. در این شرایط فرد باید ابتدا به کمک راس گیری تاریخ و مبلغ اقساط را محاسبه کند و راس اقساط را پیدا کند و سپس چک خود را با مبلغ کل اقساط و به تاریخ محاسبه شده یا تاریخ راس اقساط صادر نماید.

تمامی مجموعه هایی که به نوعی فعالیت تجاری انجام می دهند با نحوه ی راس گیری و شیوه های انجام آن آشنایی دارند. پس اگر کسب و کار شما هم با حسابداری تعهدی، مقررات شرکت و … سرکاری دارد قطعا با راس گیری هم آشنایی دارد و نمی تواند نسبت به این ابزار بی تفاوت برخورد کند. حال با مثال دیگری سعی می کنیم تا شفافیت این موضوع را بیشتر بیان کنیم.

امروزه بیشتر تولیدی ها و کارخانجات عرضه کننده محصولات و خدمات شرایط فروش اقساطی را برای رفاه حال خریداران تعیین می کنند. معمولا شرکت های بزرگ چون به صورت عمده فعالیت می کنند ممکن است هنگام فروش با فاکتور هایی با مبالغ بالا مواجه شوند که خریدار از پرداخت آنی این فاکتورها به صورت نقدی ناتوان است. در این شرایط خریداران بابت خرید خود چند فقره چک مدت دار صادر می کنند.

در این شرایط اگر مدیر فروشگاه یا کسب و کار با در نظر شرایط اقتصادی جامعه مدت تسویه را حداکثر سه ماه تعیین کرده باشد بایستی فرد حسابدار یا فرد کارشناس فروش کاملا به راس گیری در این شرایط مسلط باشد. چون زمانی که که از یک خریدار چند چک مدت دار دریافت می کند باید تاریخ سررسید چک ها را بررسی و میانگین آن ها را محاسبه کند تا میانگین بدست آمده بیشتر از سه ماه مهلت تعیین شده نباشد. در حال حاضر روش های زیادی برای راس گیری وجود دارد و علم حسابداری به قدری پیشرفت کرده است به شما می توانید بدون اینکه هیچ دانشی از حسابداری داشته باشید با استفاده از فایل اکسل و یا نرم افزارهای رایج حسابداری به طور کامل بدون هیچ گونه خطایی راس گیری را انجام دهید.

افرادی هم هستند که کاملا به صورت ذهنی و بدون کمک گرفتن از هیچ گونه نرم افزاری عملیات راس گیری را انجام می دهند. در ادامه فرمول های انجام این کار را برای بیان می کنیم تا شما به راحتی بتوانید هم راس گیری چک را انجام دهید و هم به راحتی راس گیری فاکتورها را انجام دهید. در راس گیری فاکتورها زمانی که خریدار چندین فاکتور خرید در تاریخ های مختلف داشته است که برای پرداخت مبلغ فاکتورها به فروشنده یک چک به تاریخ راس فاکتور صادر می کند.

همانطور که در توضیحات بالا گفته شد راس گیری چک برای زمانی است که خریدار در ازای مبلغ فاکتور خود چند چک با تاریخ های متفاوت به فروشنده داده است و فرد فروشنده می خواهد به جای پرداخت های اقساطی همه ی مبلغ چک را یکجا و در یک مرحله پرداخت نماید. حال برای اینکه یک تاریخ مشخص و صحیح برای پرداخت بدست بیاورد از راس گیری استفاده می کند. راس گیری چک با روش های مختلفی از جمله محاسبه دستی، نرم افزارهای حسابداری و یا نرم افزارهای اکسل انجام می شود. البته مهم نیست شما چه روشی را انتخاب می کنید چون نتیجه در تمامی روش ها یکسان است.

قبل از راس گیری لازم است تا با چند مورد اساسی در این محاسبات آشنا شوید. آموزش محاسبه تاریخ پایه یا مبنا یکی از مهمترین موضوعات دخیل در این عملیات می باشد. در واقع تاریخ پایه یا همان تاریخ ابتدایی برای محاسبه ضرورت دارد. در واقع در فرمول راس گیری ما تاریخ مبنا را زمانی قرار می دهیم که شما فاصله سررسید چک را از آن تاریخ محاسبه می کنید. مثلا قرار است اولین چک شما قرار است 30 روز دیگر وصول شود. تاریخ مبنا در واقع تاریخ شروع این تایم است که می توانید بگویید از امروز تا 30 روز مهلت وصول چک می باشد. پس برای محاسبه از روز شروع تا زمان وصول را محاسبه می کنید.

مورد دوم محاسبه کردن اصل پول از راس گیری چک است. برای محاسبه اصل پول بایستی مبالغ تمامی چک ها را با هم جمع کرد. در برخی موارد ممکن است چک ها یا اقساط بدهکار دارای سود باشند که اگر مبالغ همه چک ها را یکجا پرداخت نماید مشمول پرداخت سود نمی شود. در این شرایط با استفاده از تناسب، مبالغ بهره از مبلغ نهایی کسر می شود. به طور مثال فردی که فاکتور خود را به مدت یک سال و با 4 قسط یا 4 فقره چک پرداخت می کند مشمول پرداخت 5 درصد سود می شود. اما زمانی که فرد از راس گیری استفاده کند و مبالغ را یکجا پرداخت کند بایستی پس از راس گیری و به دست آوردن تاریخ جدید باید با یک تناسب به دست آوریم که در تاریخ جدید فرد باید چند درصد سود پرداخت کند که این مقدار کمتر از 5 درصد خواهد بود.

فرمول کلی راس گیری چک

در زیر فرمول راس گیری چک به شیوه ی محاسبه دستی را بیان می کنیم البته ناگفته نماند که نتیجه بدست آمده در تمامی شیوه ها یکسان است.

ابتدا باید تاریخ پایه را پیدا کنیم.

فاصله روزهای چک از تاریخ پایه تا زمان وصول را محاسبه کنیم.

فاصله روزهای بدست آمده از تاریخ مبدا را در مبلغ چک ضرب کنیم.

این محاسبات را برای تمام چک هایی که در اختیار دارید انجام دهید.

حال اعداد بدست آمده در تمامی چک ها را با هم جمع ببندید.

مبالغ تمامی چک ها را هم جمع ببندید.

مجموع اعداد بدست آمده از محاسبات را بر مبلغ کل چک ها تقسیم کنید.

عدد بدست آمده همان راس چک می باشد.

انجام راس گیری چک با مثال

برای درک بهتر فرمول راس گیری چک بهتر است نحوه ی انجام این عملیات را در قالب مثالی ساده توضیح دهیم.

به طور مثال شما در یک شرکت تولیدی فعالیت می کنید که مقررات پرداخت ها در این شرکت حداکثر سه ماه می باشد و هر فاکتوری که صادر می شود نهایتا تا سه ماه مبلغ آن باید وصول شود. در این شرایط شما در تاریخ 1400/5/1 یک خریدار در ازای فاکتور خود به شما 5 عدد چک با تاریخ های مختلفی می دهد. تمامی این فاکتورها باید تا 90 روز پرداخت شود و این جزء قوانین فروش می باشد. به طور مثال مبالغ چک ها و تاریخ آن ها به قرار زیر است.

چک اول: مبلغ 4,000,000 ریال برای تاریخ 1400/5/15

چک دوم: مبلغ 7,000,000 ریال برای تاریخ 1400/6/7

چک سوم: مبلغ 15,000,000 ریال برای تاریخ 1400/7/7

چک چهارم: مبلغ 4,000,000 ریال برای تاریخ 1400/8/20

چک پنجم: مبلغ 10,000,000 ریال برای تاریخ 1400/9/24

زمانی که خریدار بخواهد کل مبالغ را یکجا در یک تاریخ مشخص پرداخت کند شما باید راس چک ها را حساب کنید و اگر تاریخی که از راس گیری بدست آوردید کمتر از مهلت تعیین شده 90 روزه بود آن را قبول کنید ولی اگر بیشتر از 90 روز بود از خریدار بخواهید تاریخ یا مبالغ چک ها را عوض کند.

در مرحله اول بایستی فاصله روزهای چک را در مبلغ اول ضرب کنید.

چک اول: 15*4000000=60000000

چک دوم: 38*7000000=266000000

چک سوم:68*15000000= 1035000000

چک چهارم:112*4000000= 448000000

چک پنجم: 146*10000000= 1460000000

در پایان برای محاسبه راس چک باید مجموع اعداد بالا را بر مبلغ کل چکها تقسیم کرد.

3,269,000,000 / 40,000,000 = 81.7

با توجه به اینکه عدد بدست آمده کمتر از 90 روز می باشد پس شما به راحتی و بدون هیچ گونه محدودیتی می توانید چک ها را دریافت نمایید.

برای محاسبه راس فاکتور هم به همین شیوه عمل می کنیم و تاریخ مبدا را همان تاریخ صدور فاکتور قرار می دهیم و خریدهایی که فرد بعد از این تاریخ انجام می دهد را برای راس گیری اعمال می کنیم.

نتیجه گیری

به طور کلی اگر شما حسابدار یک مجموعه باشید و یا اینکه در سمت مسئول فروش باشید حتما باید توانایی راس گیری چک را بلد باشید تا از طریق آن بتوانید به یک تاریخ واحد برای تعداد چک ها با تاریخ و مبالغ متفاوت دست پیدا کنید با این راه حل مشکلی در قوانین شرکت و تاریخ وصول چک ها و پرداختی ها به وجود نخواهد آمد.

مجموعه نرم افزار مالی و منابع انسانی فینتو یک سیستم تحت وب و آنلاین است که شامل خدماتی از جمله سیستم حضور و غیاب، حقوق و دستمزد، تنخواه گردان و حسابداری آنلاین میشود. آنلاین بودن خدمات فینتو باعث می شود تا کاربران علاوه بر امکان دسترسی آسان از هر مکان و در هر زمان، هزینه های کمتری نسبت به سیستم های قدیمی بپردازند. روش دوم

ل راس گیری

برای استفاده بهتر از روش راس گیری می توان از ابزاری به نام جدول راس گیری چکها استفاده نمود. دراین جدول تمام اطلاعات مورد نیاز برای راس گیری در ستون هایی ثبت تا به طور مشخص مورد محاسبه قرار گیرند. مرحله اول برای راس گیری تهیه این جدول می باشد. در زیر مثالی از جدول راس گیری چکها را مشاهده می نمایید:

شماره چک

تاریخ چک

فاصله چک از تاریخ پایه

مبلغ چک

عملیات لازم

عدد به دست آمده

1

1400/1/10

10 روز

1.000.000

1م*10

10.000.000

2

1400/1/20

20 روز

1.000.000

1م*20

20.000.000

3

1400/1/30

30 روز

2.000.000

2م*30

60.000.000

4

1400/2/20

51 روز

2.000.000

2م*51

102.000.000

جمع کل

6.000.000

192.000.000

(در جدول فوق تاریخ مبنا را یک فروردین 1400 در نظر می گیریم.)

مثال هایی از راس گیری

در این بخش توسط مثال هایی از راس گیری به تشریح آن می پردازیم.

مثال. در ازای فروش خدماتی در شرکت به مبلغ ده میلیون تومان، 3 چک دریافت می کنید . اما بر طبق قوانین شرکت، تسویه حساب ها نباید بیش از دو ماه به طول بیانجامد.

چک ها به شرح زیر می باشند:

چک 25 روزه به مبلغ 3 میلون تومان

چک 60 روزه به مبلغ 4 میلیون تومان

چک 80 روزه به مبلغ 3 میلیون تومان

جدول راس گیری چکها را تشکیل می دهیم:

شماره چک

تعداد روز از مبنا

مبلغ چک

عدد به دست آمده

1

25

3.000.000

75.000.000

2

60

4.000.000

240.000.000

3

80

3.000.000

240.000.000

جمع

10.000.000

555.000.000

سپس عدد به دست آمده در ستون آخر را در جمع مبلغ چک ها (بدهی کل) تقسیم می نماییم:

555.000.000 تقسیم بر 10.000.000

عدد نهایی 55.5 می باشد که کمتر از دوماه یا 60 روز می باشد. با آسودگی خاطر می توانید چک ها را دریافت نمایید.

نحوه راس گیری چک در نرم افزار فرداد

با استفاده از سیستم دریافت و پرداخت شما به راحتی می توانید راس گیری چکهای خود را انجام بدهید. برای راس گیری در نرمافزار فرداد باید از بخش امکانات و دسترسی ها در سربرگ تنظیمات گزینه راس گیری را انتخاب نمایید.

رسید و حواله انبار در نرم افزار انبارداری تحت وب ابرستان

انبارداری مهمترین فرآیندهای مهم در هر کسب و کاری است. نظارت بر فعالیت انبارداری به کمک اسنادی مانند رسید و حواله انبار انجام میشود. با کمک رسید و حواله انبار حسابداری انبار به طور دقیق شکل می گیرد. حسابداری انبار به فعالیت هایی گفته می شود که موجودی دقیق انبار را تعیین میکند. موجودی انبار، تعداد و مقدار مواد اولیه، کالاهای در جریان ساخت و محصولات هستند. نرم افزار حسابداری آنلاین ابرستان، حسابداری انبار را برای انبارداران و صاحبان کسب و کار ساده کرده است. نرم افزار حسابداری انبار ابرستان با امکانات ویژه ی خود، گزارشات دقیق از مدیریت انبار را در قالب یک نرم افزار انبارداری تحت وب ارائه میدهد.

برای درک بهتر از فرق رسید و حواله انبار به تعریف رسید انبار و حواله انبار می پردازیم. در واقع رسید و حواله انبار دو جزء اصلی یک نرم افزار انبارداری برای حسابداری انبار هستند. با ثبت دقیق رسید و حواله انبار در یک نرم افزار مدیریت انبار مناسب، گزاراشات دقیق حاصل می گردد.

رسید انبار چیست؟

رسید انبار از مهمترین اسناد واحد انبارداری هر کسب و کاری است. رسید انبار برای ورود کالا به انبار استفاده می شود. این رسید توسط انباردار ثبت می گردد که کالاهای ارسال شده را در انبار وارد نماید. در واقع رسید انبار نمایانگر افزایش موجودی کالا در انبار می باشد. رسید انبار افزاینده موجودی انبار در حسابداری است و تاثیر بدهکار بر حساب موجودی کالا در حسابداری دارد. رسید انبار به انگلیسی Warehouse Receipt گفته می شود. برای فلزات گرانبها مانند طلا، به رسید انبار اصطلاح «رسید vault» نیز گفته میشود.

رسید انبار شامل چه اطلاعاتی می باشد؟

رسید انبار شامل اطلاعاتی مهم برای دریافت کالا از فروشنده کالا می باشد که انبار ثبت می نماید:

نام فروشنده کالا

شماره رسید

تاریخ رسید

نام انبار

نام کالاها

مقدار کالاها

واحد کالاها

البته ممکن است رسید انبار برای کسب و کارهای بزرگ دارای فیلدهای بیشتری باشد.

ثبت حسابداری رسید انبار

رسید انبار در تزارنامه اثر کاهنده و افزاینده دارد و در دفاتر حسابداری نیز اثربخش است. در ساده ترین حالت وقتی شرکتی کالایی را خریداری می کند ثبت زیر برای آن صادر می گردد.

فرم رسید انبار

برای رسید و حواله انبار فرم های متنوعی ساخته شده است. راحت ترین فرم رسید انبار محصول و یا کالا برای انبارداران فرم زیر می باشد

نمونه رسید انبار

نمونه رسید و حواله انبار متنوع هستند. به طور معمول نمونه رسید انبار پس از ثبت اطلاعات ورودی کالا به شرح زیر می باشد:

حواله انبار از مهمترین اسناد واحد انبارداری هر کسب و کاری است. حواله انبار برای خروج کالا از انبار به عنوان حواله خروج کالا از انبار استفاده می شود. حواله انبار توسط انباردار ثبت می گردد که کالاها را از انبار خارج نماید. در واقع حواله انبار نمایانگر کاهش موجودی کالای انبار می باشد. حواله انبار کاهنده موجودی انبار در حسابداری است و تاثیر بستانکار بر حساب موجودی کالا در حسابداری دارد. حواله انبار به انگلیسی Warehouse remittanceگفته می شود

حواله انبار شامل چه اطلاعاتی می باشد؟

حواله انبار شامل اطلاعاتی مهم برای خروج کالا خریدار می باشد که انباردار ثبت می نماید:

نام دریافت کننده کالا

شماره حواله انبار

تاریخ حواله انبار

تام انبار

نام کالاها

مقدار کالاها

واحد کالاها

البته ممکن است حواله انبار برای کسب و کارهای بزرگ دارای فیلدهای بیشتری باشد.

ثبت حسابداری حواله انبار

حواله انبار در تزارنامه اثر کاهنده و افزاینده دارد و در دفاتر حسابداری نیز اثربخش است. در ساده ترین حالت وقتی شرکتی کالایی را می فروشد ثبت زیر برای آن صادر می گردد.

برای مطالعه بیشتر درخصوص حسابداری شرکت های بازرگانی به لینک راهکار شرکت های بازرگانی مراجعه نمایید.

ثبت حسابداری حواله انبار برای مصرف مراکز

این ثبت در صورتی است کالایی از یک مرکز درخواست شده و به آن مرکز تحویل داده شود. متناسب با آن ثبت حسابداری حواله انبار آن به شرح زیر ثبت می گردد:

ثبت حسابداری حواله انبار برای شرکت تولیدی

این ثبت در صورتی است که واحد تولید مواد اولیه را برای تولید درخواست داده اند. متناسب با آن ثبت حسابداری حواله انبار آن به شرح زیر ثبت می گردد:

برای مطالعه بیشتر در خصوص حسابداری شرکت های تولیدی به لینک راهکار شرکت های تولیدی مراجعه نمایید.

ثبت حسابداری حواله انبار برای شرکت پیمانکاری

این ثبت در صورتی است که خروج کالا برای انجام پروژه های پیمانکاری درخواست شده باشد. متناسب با آن ثبت حسابداری حواله انبار آن به شرح زیر ثبت می گردد:

برای مطالعه بیشتر در خصوص حسابداری شرکت های پیمانکاری به لینک راهکار شرکت های پیمانکاری مراجعه نمایید.

فرم حواله انبار

برای رسید و حواله انبار فرم های متنوعی ساخته شده است. راحت ترین فرم حواله انبار برای انبارداران فرم حواله انبار زیر مناسب می باشد:

نمونه حواله انبار

نمونه رسید و حواله انبار متنوع هستند. به طور معمول نمونه حواله انبار پس از ثبت اطلاعات خروجی کالا به شرح زیر می باشد:

یکی از بخشهای مهم در مشاغل بازرگانی، پیمانکاری و تولیدی بخش انبار می باشد. انبار بهعنوان قسمتی که کالاها در آن باقی خواهند ماند قابل اهمیت خواهد بود. لذا مدیریت انبارها در هر نرمافزار حسابداری خصوصا نرم افزار حسابداری آنلاین به عنوان نرم افزار حسابداری انبار از اهمیت ویژهای برخوردار است. نرم افزار انبارداری تحت وب ابرستان با امکان دسترسی آنلاین به کاربران خود مزایای زیادی را برای کاربران خود فراهم آورده است.

مزایای نرم افزار انبارداری تحت وب ابرستان

دسترسی به نرم افزار انبار در هر زمان و هر مکان و با هر دستگاهی

بی نیاز از نصب و راه اندازی و قفل سخت افزاری

صرفه جویی در هزینه های کسب و کار حتی با افزایش نرخ ارز

امکان تعریف نامحدود انبار و انبار فرعی

اتوماتیک سازی فرآیندهای انبارداری

نگهداشت اطلاعات انبار و کالاها

گزارشات متنوع مقداری و ریالی کالاها و انبارها

ارتباط یکپارچه و اتوماتیک با سایر سیتم های حسابداری، خرید و فروش و تولید ابرستان

امکان مدیریت اسناد انبارها

امکان ثبت رسید و حواله انبار و مدیریت آنها

امکان انتقال کالاها بین انبارهای مختلف و مدیریت آنها

امکان تعریف نقش انباردار و تعیین سطوح دسترسی انباردار به سیستم انبارداری

سهیلات دریافتی از بانک ها در هنگام پرداخت وام و دریافت قسط در چه سرفصلی ثبت میگردد؟

تسهیلات مالی دریافتی جزو سرفصل گروه بدهی ها میباشد که در صورتیکه تا پایان سال مالی آینده قابل پرداخت باشد در سرفصل حساب سایر حسابهای پرداختنی - تسهیلات مالی دریافتی (بدهی جاری) و مابقی در تسهیلات مالی دریافتی بلند مدت (بدهی غیر جاری) طبقه بندی می گردد.

روش محاسبه هزینه بهره بانکی :

هزینه کل بهره = (مبلغ وام * نرخ * (مدت به ماه + 1)) / 2400

در فرمول فوق ابتدا هزینه کل بهره قابل پرداخت محاسبه و در تعداد اقساط تقسیم میگردد.

دو روش جهت ثبت وام دریافتی وجود دارد :

1- روش خالص:

زمان دریافت وام :

نقد / بانک (مبلغ تسهیلات) ریال

تسهیلات مالی (مبلغ تسهیلات) ریال

زمان پرداخت قسط :

تسهیلات مالی (مبلغ قسط) ریال